Pro žadatele se záznamem v registru dlužníků je obtížné sjednat si půjčku u klasické banky. Naopak nebankovní společnosti tyto žadatele o půjčku vítají s otevřenou náručí. Přestože mají i nebankovní společnosti povinnost ověřovat registry dlužníků, mnoho z nich to nedělá. Co je to půjčka bez registru? Kdo ji poskytuje a jak ji sjednat?

Půjčka bez registru je taková půjčka, u které se nenahlíží do registru dlužníků. V tom se člověk může ocitnout kvůli nesplácení půjček nebo jiných závazků, jako jsou např. pokuty.

Registrů dlužníků je celá řada. Tím pravděpodobně nejznámějším je SOLUS, který eviduje osoby, které dluží na finančních produktech, stejně tak však i ty, které mají dluhy u telekomunikačních společností. O výpis z tohoto rejstříku lze zažádat pomocí SMS či vyplněním online formuláře.

Půjčky bez SOLUSu jsou jedním z typických příkladů půjček bez registru. Jejich vyřízení je často bleskové, proto si tyto půjčky vysloužily přízvisko půjčka bez registru ihned. Jelikož na ně dosáhnou téměř všichni žadatelé, říká se jim také jistá půjčka bez registru. Tyto půjčky dostupné odkudkoliv, ať už člověk žádá o půjčku v Praze nebo o půjčku Zlín bez registru.

Shrnutí článku

Půjčka bez registru je půjčka, u které se nenahlíží do registru dlužníků jako je např. SOLUS.

O půjčku bez registru lze žádat online, sjednání je rychlé a jednoduché.

Podmínky pro získání půjčky – věk 18 let, občanství ČR, vlastní bankovní účet, telefon a email a zpravidla trvalý příjem.

Do kategorie rizikových půjček patří – půjčka pro zadlužené, v exekuci či insolvenci, nezaměstnané nebo půjčka na dárky.

První Zaplo půjčka zdarma

Rychlá online půjčka až 16 000 Kč s úrokem 0 % a bez poplatků. Peníze přichází na účet do 15 minut. Zaplo dlouhodobě patří mezi nejoblíbenější a nejpopulárnější nebankovní společnosti.

Čím jsou specifické půjčky bez nahlížení do registru?

Půjčky bez nahlížení do registru jsou typické pro nebankovní společnosti. Banky si totiž své klienty a jejich úvěruschopnost patřičně prověřují. V drtivé většině případů vyžadují nulový záznam v rejstříku a doklady o příjmech. Rizikoví klienti, tedy klienti se záznamem nebo bez příjmu, tak u bank nemají šanci.

Nebankovní půjčky bez registru se právoplatně řadí mezi rychlé půjčky. Jejich sjednání je jednoduché a většinou se provádí online. Rychlá půjčka bez registru bývá vyřízena téměř okamžitě a nevyžaduje složitou administrativu. První půjčky jsou zpravidla půjčkou bez úroků a poplatků.

Tyto půjčky jsou rovněž často poskytovány jako půjčky bez registru a zástavy. Bez zástavy si lze ovšem půjčit pouze nižší částky. Vyšší částky jsou nabízeny výhradně u půjček na nemovitost. Půjčka bez registru bývá mnohdy zároveň půjčka bez registru a potvrzení o příjmu.

Repůjčka s odměnou až 10 000 Kč

Raiffeisenbank nabízí odměnu 2 000 Kč za každých 50 000 Kč převedených z jiné banky. Celkem lze v rámci refinancování získat až 10 000 Kč. Akce platí pro nové i stávající klienty.

Jak funguje dlouhodobá půjčka bez registru a kdo ji nabízí?

V případě nebankovních společností zaměřujících se na úvěry bez registru se většinou jedná o krátkodobé úvěry. Dlouhodobé půjčky bez registru nebývají tak běžné a poskytují ji jen některé nebankovní společnosti.

Mezi výjimky patří např. Ammado, v jehož nabídce je dlouhodobá půjčka bez registru se splatností až 8 let. Na delší dobu lze vyzkoušet také Bankerat půjčku.

SIM půjčka je půjčkou do výplaty, sjednat si však lze i více než 5 000 000 Kč.

Mám zájem o SIM půjčku bez registru >

Žadatelé by však měli počítat s tím, že krátkodobá půjčka bez registru je na trhu mnohem častější. Poskytovatelé krátkodobých i dlouhodobých nebankovních půjček bez registru jsou zmínění níže.

Srovnání poskytovatelů – kdo nabízí nejlepší půjčku bez registru?

Na trhu existuje velké množství nebankovních společností, které nabízejí půjčky bez registru nebo alespoň půjčky s benevolentnějším posuzováním klientů. Podmínky se však u jednotlivých poskytovatelů mohou výrazně lišit – zejména pokud jde o maximální výši půjčky, dobu splatnosti nebo rychlost vyřízení.

Před sjednáním úvěru se proto vyplatí jednotlivé nabídky porovnat. Základní přehled některých známých poskytovatelů ukazuje následující tabulka.

| Poskytovatel | Výše půjčky | Doba splatnosti | Rychlost vyřízení |

|---|---|---|---|

| CreditPortal | 500 – 60 000 Kč | 5 dní – 12 měsíců | do několika minut |

| Cool Credit | 7 500 – 25 000 Kč | 5 – 30 dní | do 10 minut |

| Mobil půjčka | 2 000 – 15 000 Kč | do 30 dní | do několika minut |

| Půjčka7 | 1 000 – 20 000 Kč | 7 – 28 dní | do 15 minut |

| Creditea | až 130 000 Kč | až 3 roky | do 15 minut |

Kalkulačka půjčky bez registru – jak si spočítat náklady

Půjčky bez registru mohou být velmi nevýhodné. Proto je dobré si předem vypočítat, jaká bude celková splatná částka úvěru, aby nedošlo k nepříjemnému překvapení. Stačí zadat výši půjčky, úrokovou sazbu a počet měsíců splácení.

Úroková kalkulačka vedle toho ukáže také výši měsíční splátky a celkovou výši úroků.

ÚVĚROVÁ KALKULAČKA

Jistá půjčka bez registru – doména nebankovních společností

Další nevýhodou je, že jistá půjčka bez registru a potvrzení o příjmu je specialitou nebankovních společností. Člověku se záznamem v registru by se šance na půjčku u banky snížila na minimum.

Bohužel, ačkoliv na trhu existuje mnoho spolehlivých nebankovních poskytovatelů jistých půjček bez registru, najde se na něm i celá řada podvodníků. Ti se vůči svým klientům nebojí použít ani lichvářské taktiky. Mezi podvodné úvěry často patří i půjčky bez SOLUSu.

Půjčka do výplaty bez registru

Půjčka do výplaty je vhodná pro překlenutí období do výplaty a pokrytí nenadálých výdajů. Mezi půjčky do výplaty bez registru patří například SIM půjčka. Výhodou je, že účel čerpání není omezen.

Půjčka před výplatou bývá charakteristická nižšími částkami a kratší dobou splatnosti. Peníze má žadatel k dispozici velmi rychle, mnohdy dokonce ihned po schválení. Půjčky bývají vypláceny na bankovní účet, v některých případech se lze s poskytovatelem domluvit i na vyplacení půjčky v hotovosti.

Mikropůjčka bez registru

Mikropůjčky se svými parametry velmi podobají půjčkám před výplatou. Je pro ně charakteristická krátká doba splatnosti a menší částky. Většinou se je nevyplatí splácet dlouhodobě, a to především kvůli extrémně vysokému RPSN.

Mezi mikropůjčky bez registru patří např. Mobil půjčka. Jedná se o tzv. SMS půjčku s výší úvěru od 2 000 do 15 000 Kč, přičemž roční úrok činí 36 %, RPSN se pak pohybuje ve výši 4679 %. Mobil půjčka je vhodná jak pro zaměstnance a důchodce, tak i pro podnikatele či OSVČ.

Mikropůjčkou bez registru je i půjčka od Cool Credit. Cool Credit nabízí úvěr ve výši od 7 500 do 25 000 Kč. Doba splatnosti této půjčky je 5 až 30 dní, peníze lze obdržet na účet do 10 minut od schválení.

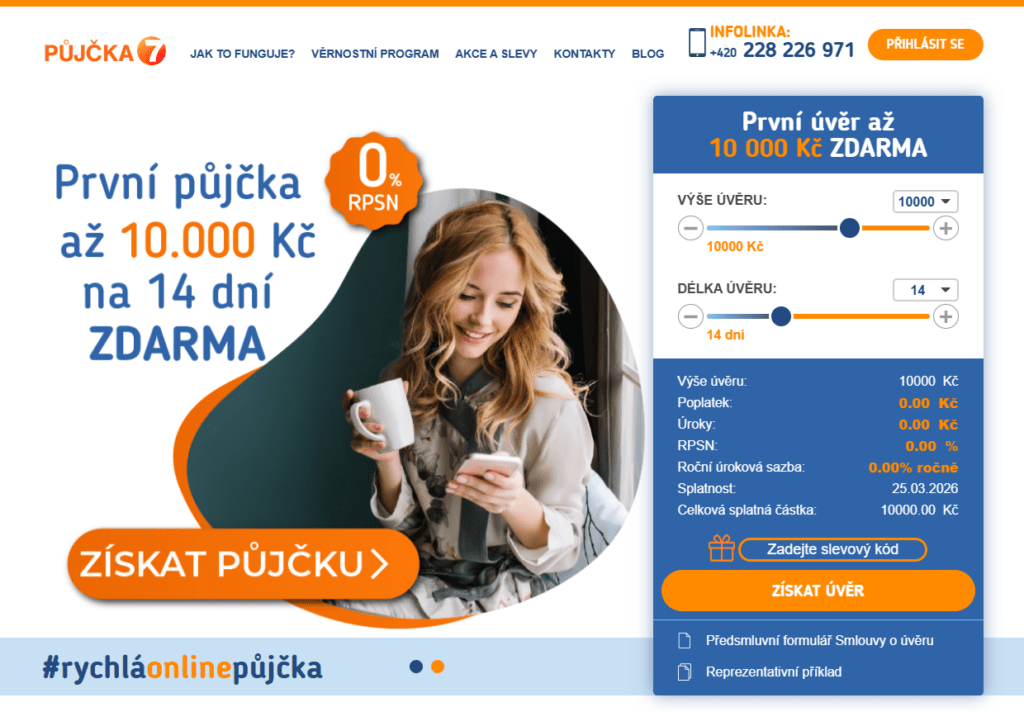

Další půjčkou, kterou si lze vyřídit pomocí telefonu, je Půjčka7. Patří do kategorie rychlá půjčka bez registru, a stejně jako Mobil půjčka poskytuje úvěr v rozmezí od 1 000 do 15 000 Kč pro nové klienty, do 10 000 Kč je navíc půjčka zdarma. Při opakovaném půjčování lze dosáhnout až na 20 000 Kč. Doba splatnosti je 7 až 28 dní.

Rychlé online půjčky bez registru

Online půjčky jsou oblíbenou kategorií půjček bez registru. Jejich jasnou výhodou je rychlé a jednoduché sjednání skrz internet – žadatel vše vyřídí z pohodlí domova a peníze na účtu mu přistanou téměř ihned. Kdo chce mít o půjčkách lepší přehled, může se podívat na srovnání půjček online.

VistaCredit je jednou z online půjček bez registru. Jedná se o půjčku pro OSVČ, která nabízí úvěr ve výši 3 000 až 25 000 Kč. Do 3 000 Kč lze získat půjčku zdarma, úvěry nad 4 000 Kč jsou pak poskytovány pouze stálým klientům. Půjčku je třeba splatit do 35 dnů. Doba splatnosti půjčky VistaCredit se pohybuje v rozmezí 14 až 35 dnů, za poplatek si pak lze dobu splatnosti prodloužit až na 70 dní.

CreditPortal umožňuje půjčit si krátkodobý úvěr ve výši od 500 do 30 000 Kč, v případě dlouhodobé půjčky pak od 1 000 do 60 000 Kč. Doba splatnosti této půjčky je 5 až 30 dnů, případně 3 až 12 měsíců. CreditPortal umožňuje jak refinancování půjčky, tak domluvu na splátkovém kalendáři.

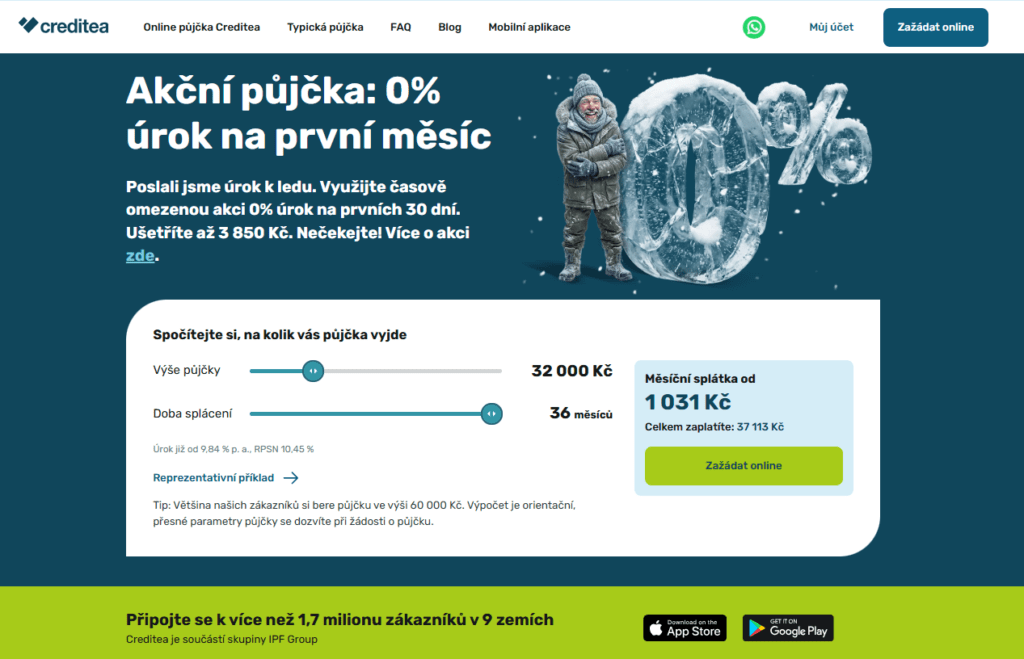

Až 100 000 Kč, poskytuje např. půjčka Tutovka, u níž je možné splátky rozložit až po 7 let. Ještě více si pak lze půjčit u společnosti Creditea, která nabízí půjčku do výše až 130 000 Kč za překvapivě výhodné podmínky. Úrok zde začíná již od 9,84 % p. a., RPSN se pak pohybuje okolo 10,45 %.

Donedávna se mezi úvěry bez registru řadila i Via SMS půjčka – to už však neplatí. Přestože poskytovatel prověřuje bonitu žadatele, stále si lze sjednat první půjčku zdarma jak online, tak přes SMS zprávu. První půjčka je poskytována ve výši 2 000 až 40 000 Kč, při další půjčce si lze půjčit až 130 000 Kč.

Mezi další online půjčky patří např. Creditstar, CreditGo, CreditOn či SOS Credit. Všechny tyto půjčky do registrů nahlíží – jedná se však o nebankovní společnosti, jejichž podmínky jsou více benevolentní. Šanci tak mnohdy získají i žadatelé se záznamem v registru.

U online půjček jsou žádosti vyřizovány velmi rychle – nejen z tohoto důvodu se jim často přezdívá půjčky bez registru ihned. Žadatelé se tak z nově získaných financí mohou radovat již do pár desítek minut od schválení žádosti.

Výhody půjček bez registru

Půjčka může pomoci zafinancovat nezbytnosti či nečekané výdaje. Ať už se jedná o krátkodobé úvěry či půjčky na delší dobu, mikropůjčky, půjčky v hotovosti nebo rychlé půjčky na účet, vždy se s nimi pojí výhody a nevýhody.

➕ dostupné komukoliv

➕ rychlé vyřízení

➕ sjednání online

➖ vysoké RPSN a další poplatky

➖ pouze nebankovní společnosti

➖ zejména krátkodobé úvěry

Rizikoví klienti ocení zejména fakt, že mohou půjčku získat i v případě momentální zadluženosti. To by se u žádosti o půjčku u banky nestalo. Jak již bylo řečeno, často se také jedná o půjčku bez doložení příjmů, což je pro rizikové klienty rovněž výhodné.

Dalším pozitivem těchto půjček je jejich jednoduché vyřízení, které lze často provést online. Tyto půjčky bývají obvykle vyřízeny téměř okamžitě a žadatel tak může očekávat peníze ihned na účtu.

Půjčky bez registru se mohou řadit do celé řady kategorií. Existuje krátkodobá půjčka bez registru, dlouhodobá půjčka bez registru, půjčka bez registru a potvrzení o příjmu i půjčka bez registru ihned.

Mezi rychlé půjčky bez registru patří i CreditPortal. Úvěr až 60 000 Kč si lze sjednat ihned online.

Získat až 60 000 Kč z pohodlí domova >

Co však mají všechny tyto půjčky společné, je fakt, že je poskytují pouze nebankovní společnosti. Vždy se tak jedná o nebankovní půjčky bez registru. Banky totiž bonitu svých klientů důkladně prověřují.

Všechny tyto nebankovní půjčky bez registru a bez zástavy či doložení příjmu patří mezi výrazně rizikové půjčky. Na první pohled se sice mohou zdát výhodné, jelikož na ně dosáhne téměř každý žadatel, ve výsledku se však tento aspekt nevyplácí a celá řada dlužníků končí v exekuci.

Nevýhody a rizika rychlých půjček bez registru

Rychlá půjčka bez registru se může na první pohled zdát jako lákavé řešení pro ty, kteří se úmorně snaží splatit své již existující dluhy. Ovšem brát si půjčku na půjčku není zrovna nejlepším řešením, a to mj. proto, že rychlá půjčka bez registru ve výsledku není moc výhodná.

Poskytovatelé těchto rychlých půjček se zabývají výhradně rizikovými klienty. Musí se tak pojistit pro případ, že klient nebude schopný půjčku splatit. To se odráží zejména v různých poplatcích a také vysokém RPSN, které se u rychlých půjček může vyšplhat až do tisíců procent.

Vyznat se v široké nabídce půjček bez registru bývá náročné. Naštěstí existuje úvěrová kalkulačka, která pomůže najít nejvýhodnější půjčku na základě individuálních požadavků.

Najít nejvýhodnější půjčku >

Vysoké však zdaleka není jen RPSN, nýbrž i úroky, které by u jiných úvěrů byly kryty buď zástavou nebo detailním prověřením žadatele o půjčku. Společnosti si navíc často účtují poplatky za sjednání a vedení půjčky, za opožděné splátky nebo předčasné splacení.

Všechny poplatky a další parametry je lepší si spočítat předem, aby si žadatel ujasnil, kolik ve výsledku přeplatí. Rychlá půjčka bez registru pak v očích žadatele může skončit s jedinou výhodou, kterou je její pohotové vyřízení.

Půjčka bez registru ihned pouze jako krajní řešení

Do kategorie rizikových půjček patří i půjčka bez registru ihned. Taková půjčka by měla být využita až jako poslední možné řešení.

Do kategorie rizikových půjček lze zařadit následující půjčky:

- půjčka pro zadlužené

- půjčka v exekuci

- půjčka pro nezaměstnané

- půjčka na dárky

- půjčka na dovolenou

- online půjčka v insolvenci

Tyto půjčky pro každého se mohou zdát ideálním řešením, jelikož na ně dosáhne téměř každý problémový žadatel, lze si je sjednat online a vyplacení půjčky je skutečně rychlé. Přesně tyto aspekty však mohou vést ke spontánnímu rozhodnutí bez většího přemýšlení nad důsledky.

Nebankovní půjčky by nikdy neměly být prvním řešením problémů s nedostatkem financí nebo ještě hůře při problému se splácením jiného úvěru. Příkladem problematického přemýšlení nad úvěrem a z něj vyplývajícím závazkem jsou žadatelé o půjčku na dárky či půjčku na dovolenou.

Jak se vyhnout zbytečnému zadlužení

Jaké jsou alternativy k těmto půjčkám? V první řadě platí, že by se člověk neměl zadlužovat kvůli věcem, které pro něj nejsou nezbytně nutné. Pokud člověk na něco nemá finance, měl by vždy prvně pečlivě zvážit, zda to opravdu potřebuje.

Pokud je nedostatek financí tíživý a půjčka nevyhnutelná, je na místě nejprve požádat o peníze někoho ze své rodiny či přátel a sepsat spolu smlouvu o půjčce. Jasnou výhodou je, že půjčka bude probíhat mezi lidmi, kteří se osobně znají.

Při jakýchkoliv potížích tak bude vyřešení problému jednodušší. Dalším pozitivem je fakt, že rodina či přátelé jistě nebudou chtít splátky s úroky navíc. Člověk tak ve výsledku splatí opravdu jen půjčené peníze.

Díky sloučení úvěrů lze předejít problémům se splácením. Využít lze např. konsolidaci od Home Credit.

Pokud má člověk více dluhů najednou, stojí za to přemýšlet o konsolidaci. Konsolidaci sice většinou umožňují banky, přesto je však v mnoha případech možná i konsolidace nebankovních půjček. O co se vlastně jedná?

Konsolidace půjček, neboli jejich sloučení, znamená spojení dvou a více existujících půjček do jedné. Hlavním účelem sloučení půjček bývá minimalizování úroků a poplatků. Člověk má navíc také lepší přehled o svých splátkách.

Bezpečnější alternativy k půjčkám bez registru

Předtím, než člověk sáhne po rizikové půjčce bez registru, vyplatí se promyslet, zda neexistují i jiná řešení. Kromě konsolidace půjček může pomoci např. refinancování úvěru.

Refinancování znamená převedení úvěru k jiné instituci. Hlavním účelem je získat nižší úrok a tím ušetřit na měsíčních splátkách. Poskytovatelé půjček tímto způsobem získávají nové klienty, kterým jsou ochotni nabídnout nižší úrokovou sazbu.

Kromě refinancování úvěru existuje také možnost refinancování hypotéky. Refinancovat lze i úvěr na bydlení, dluh z kontokorentu či dluh z kreditní karty.

Co dělat v případě, že konsolidace ani refinancování nepřipadá v úvahu? V případě problémů se splácením se vyplatí prvně kontaktovat svého poskytovatele půjček a pokusit se domluvit na splátkovém kalendáři – poskytovatelé jej často nabízí za menší poplatek.

Mikropůjčka nestačí? S nebankovní půjčkou od Provident lze získat až 130 000 Kč.

Mám zájem o rychlou půjčku online >

Pokud člověk na dluhy přestává stačit, měl by začít okamžitě jednat. Není dobré nechávat věci na poslední chvíli a v tomto případě to platí dvojnásob. Splátkový kalendář může být záchranou před mnoha problémy.

Splátkový kalendář je zejména věcí dohody. Stanoví, kdy a po jakých splátkách bude dlužník splácet svůj úvěr – určuje jak přesné částky, tak přesná data splatnosti.

Na co si dát pozor u nebankovních půjček bez registru

Trh nebankovních půjček je v dnešní době velice široký a není tak divu, že v nekonečné nabídce různých poskytovatelů může být mnohdy obtížné se vyznat. Není zrovna nejlepším nápadem vzít si první půjčku, na kterou člověk narazí, naopak – vždy je třeba si udělat přehled a zjistit, jaké jisté půjčky se záznamem v registru jsou na trhu k dostání a za jakých podmínek.

Vyplatí se využít online kalkulačku půjček a spočítat si veškeré parametry. Využít lze případně i některý z agregátoru půjček, který může v široké nabídce pomoci. Patří mezi ně např. Čínská půjčka, Gejša půjčka, Sumo půjčka, ReRum půjčka nebo Půjčka Šikulka.

V neposlední řadě se vyplatí si předem přečíst recenze a hodnocení půjček na nezaujatých stránkách. Je také třeba si dávat pozor na recenze na stránkách samotných společností. Tyto recenze jsou totiž buď zcela smyšlené, anebo poskytovatel půjček vybral jen ty pozitivní.

Kdo není příznivcem nebankovních půjček, může vyzkoušet půjčku od některé z bank, např. půjčku od mBank či půjčku od Komerční banky.

Nebankovní půjčky bez registru by se měly využívat jen v opravdu krajním případě. Půjčky bez SOLUSu a dalších registrů se mohou na první pohled zdát výhodné, jenže, pokud má žadatel již nějaký historický problém se splácením úvěru, poohlíží se po dalším úvěru a půjčka bez SOLUSu se zdá jako dobré řešení, opak je pravdou.

Podle dlouhodobých statistik neziskových a finančních společností mají žadatelé s již zaznamenaným problémem v SOLUSu nebo jiném registru mimořádně vysokou náchylnost k dalším problémům při splácení úvěru.

Přesně na tom mají některé úvěrové společnosti postavené své podnikání a zisk. Nabízí zájemcům úvěry s vysokými náklady a cenou, kdy při bližším prozkoumání žadatel zjistí, že se může takovým rozhodnutím vydat leda tak na cestu do dluhové pasti.

Co jsou půjčky bez registru?

Půjčky bez registru jsou nebankovní úvěry, které nejsou ověřovány v registru dlužníků. To znamená, že i osoby s negativní historií v bankovním registru mají šanci získat půjčku.

Jaké jsou výhody půjček bez registru?

Hlavní výhodou je dostupnost pro osoby s negativní historií v bankovním registru. Dalšími výhodami může být rychlé vyřízení a minimální administrativní náročnost.

Jaké jsou nevýhody půjček bez registru?

Nevýhodou jsou zejména vysoké úroky, RPSN a další poplatky. Poskytovatelé jsou navíc pouze nebankovní společnosti, které nabízí spíše nižší částky s krátkou dobou splatnosti.

Jaké jsou požadavky pro získání půjčky bez registru?

Požadavky se mohou lišit u jednotlivých poskytovatelů, avšak obecně se vyžaduje:

- věk nad 18 let,

- občanství ČR,

- trvalý příjem,

- platný občanský průkaz,

- bankovní účet.

Co je SOLUS?

SOLUS je zkratka pro Sdružení na ochranu leasingu a úvěrů spotřebitelům. Jedná se o zájmové sdružení právnických osob, které spravuje registry klientských informací.

SOLUS vede registry, do kterých jsou zaznamenávány informace o klientech, kteří mají problémy se splácením svých závazků, jako jsou například úvěry, leasingy nebo nezaplacené faktury za služby.

Díky informacím v registru SOLUS si mohou věřitelé ověřit bonitu klienta před poskytnutím úvěru a tím předejít případnému zadlužení klienta.

Je půjčka bez registru bezpečná?

Stručně řečeno, půjčky bez registru jsou obecně považovány za rizikové.

Finanční instituce mají kontrolovat registry dlužníků proto, aby ohodnotily bonitu klienta a zjistily, zda je schopen splácet nové závazky. Pokud měl klient v minulosti problémy se splácením, je pravděpodobnější, že bude mít problémy i v budoucnu.

Věnujeme se finančním tématům a tvorbě užitečného obsahu na internetu od roku 2008. Rádi pomůžeme zpřehlednit složité téma financí. Autor vystudoval ekonomii a management.