Účelem refinancování neboli převedení úvěru k jiné instituci je získat nižší úrokovou sazbu a tím ušetřit na měsíčních splátkách. Převzetí půjčky nabízejí jak bankovní, tak nebankovní společnosti, přičemž parametry refinancování se mohou někdy i výrazně lišit. Jak najít nejlepší banku na refinancování úvěru, jaké je třeba splnit podmínky a z jakých nabídek mají zájemci aktuálně na výběr?

Možnost převést dluh k jiné bance se netýká pouze půjček. Refinancovat lze například také hypotéku, úvěr na bydlení, dluh z kontokorentu nebo dluh z kreditní karty. U většiny společností je možné zažádat o refinancování úvěru online z pohodlní domova.

Refinancování, tedy převedení půjček k jiné bance, poskytují také některé nebankovní organizace. Nebankovní refinancování půjček se však může pojit s obecnými problémy a riziky nebankovních finančních produktů.

Jak funguje refinancování půjčky – diskuze

Proces refinancování úvěru znamená převedení stávající půjčky k jiné finanční instituci. Refinancováním vlastně bankovní a nebankovní poskytovatelé získávají nové klienty, kterým jsou ochotni nabídnout nižší úrokovou sazbu a často i další výhodné podmínky. Podle zkušeností konkrétních klientů a podle diskuze refinancování půjčky může tento proces znamenat úsporu desítek tisíc korun u každé jednotlivé půjčky.

Díky refinancování úvěrů lze výrazně ušetřit na splátkách. Equa Bank nabízí refinancování s úrokem již od 3,8 % a volitelnou dobou splácení.

Více o RePůjčce od Equa Bank >

V praxi refinancování úvěru znamená splacení dluhu jiným úvěrem. Vybraná instituce stávající půjčku splatí a klientovi poskytne úvěr s výhodnějšími splátkovými podmínkami. Poskytnutí a vedení tohoto úvěru je zpravidla bez poplatků.

Ke schválení žádosti o refinancování půjčky je potřeba, aby byl žadatel vyhodnocen jako bonitní, tedy schopný úvěr splácet. Je proto nutné doložit pravidelné příjmy a nemít záznam v registru dlužníků.

Zkušenosti uživatelů z diskuze refinancování půjčky potvrzují, že obvykle jsou společnosti nabízející refinancování ochotny převzít dluh u bankovní i nebankovní instituce. Refinancování nebankovních půjček je tedy možné, nicméně ne úplně ve všech případech. Některé banky například neumožňují refinancování půjček Provident, Viva Credit, Vitacredit a dalších.

Zájemci o převedení půjčky k jiné bance mohou využít online kalkulačky refinancování půjček. Jsou k nalezení jak na nezávislých webových stránkách zabývajících se finančními produkty, tak na stránkách příslušného poskytovatele.

Kalkulačka refinancování pomůže vybrat tu nejvýhodnější nabídku a nejlepší banku na refinancování půjčky.

Kdy refinancování úvěru využít?

Pokud se člověk ocitne v situaci, kdy se měsíční splátka stává velkou zátěží pro finanční rozpočet, je namístě refinancování úvěru alespoň zvážit.

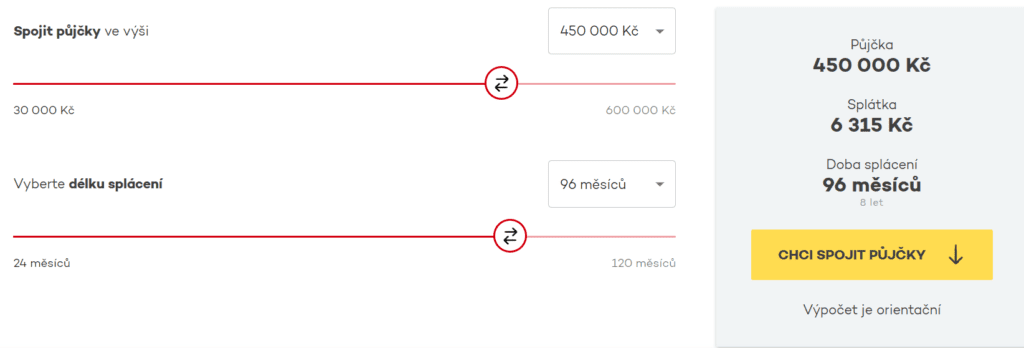

U Home Credit lze refinancovat úvěr až do výše 600 000 Kč. Sjednání, mimořádné splátky i předčasné splacení celé půjčky je zdarma.

Více o Home Credit refinancování >

Nejčastějšími důvody refinancování půjčky nebo hypotéky jsou měnící se úrokové sazby, nabídka lepší sazby či konec fixační doby u hypoték. Půjčka, jež byla dříve výhodná, se postupem času zkrátka může proměnit v příliš těžké břemeno.

Refinancováním úvěru je možné získat nižší úrokovou sazbu a další výhodnější podmínky splácení. Některé banky k nové půjčce poskytují například bankovní účet zdarma nebo odpuštění několika posledních splátek.

Refinancování hypotéky

Vedle refinancování neúčelové půjčky je nabízeno také refinancování hypotéky. Refinancováním se hypotéka předčasně splatí prostřednictvím nového hypotečního úvěru, který lze získat za výrazně výhodnějších podmínek. Princip refinancování hypotéky je tedy stejný jako u neúčelového úvěru.

Situace na českém hypotečním trhu se neustále mění a díky refinancování lze proto výrazně ušetřit. Refinancovat je možné klasický hypoteční úvěr na bydlení i americkou hypotéku.

A kdy je možné hypotéku refinancovat? V průběhu sjednávání hypotečního úvěru si klient vybírá délku fixace (garantovaná doba, po níž se nemění úroková sazba). V okamžiku, kdy se fixace blíží ke konci, lze hypotéku převést do banky nabízející nižší úrokovou sazbu. Před uplynutím tohoto období bohužel hypotéku refinancovat nelze.

Jaké podmínky musí žadatel o refinancování půjčky splnit?

Pro schválení žádosti o refinancování úvěru je třeba, aby žadatel splňoval určité podmínky:

- příznivá platební morálka

- doložitelný pravidelný příjem

- občanský průkaz a další průkaz totožnosti (cestovní pas aj.)

- vlastní bankovní účet

- dokumentace týkající se stávající půjčky

Žadatelé o refinancování s exekucí nebo se špatnou platební morálkou mají jen velmi malou šanci na úspěch. Potíže se splácením dluhů je třeba řešit ještě před uvalením exekuce – jednou z možností, jak exekuci předejít, může být právě refinancování úvěru.

Česká spořitelna nabízí bezpečné refinancování půjčky až do výše 2 500 000 Kč. Svým klientům navíc při řádném splácení odpustí až 15 splátek.

Mám zájem o refinancování až do 2 500 000 Kč >

Ani v případě splnění všech výše zmíněných podmínek nemusí být refinancování automaticky schváleno. Poslední slovo má vždy vybraná finanční instituce.

Banky mohou nastavit svá specifická pravidla. Některé z nich neumožňují refinancování úvěru od určitých nebankovních společností.

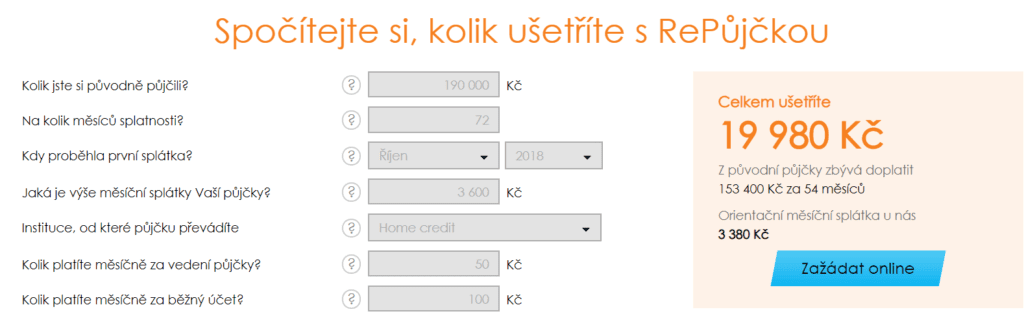

Refinancování půjčky – kalkulačka

Jak již bylo zmíněno, refinancování půjčky poskytují jak banky, tak nebankovní instituce (vč. společností nabízejících peer-to-peer půjčky).

S výběrem nejlevnějšího refinancování úvěru pomůže srovnání jednotlivých nabídek. Na webu většiny poskytovatelů je k dispozici také nezávazná kalkulačka refinancování půjček.

Zájemci o refinancování půjčky kalkulačka pomůže předem zjistit, jaké podmínky, úroky a doba splácení ho čekají, pokud u daného poskytovatele úvěr sjedná. Na základě získaných informací se poté může rozhodnout, zda je na refinancování nejlepší banka, klasická nebankovní společnost nebo třeba P2P služba.

První Zaplo půjčka zdarma

Rychlá online půjčka až 16 000 Kč s úrokem 0 % a bez poplatků. Peníze přichází na účet do 15 minut. Zaplo dlouhodobě patří mezi nejoblíbenější a nejpopulárnější nebankovní společnosti.

Bankovní a nebankovní refinancování půjček – srovnání

V tabulce jsou uvedeny příklady poskytovatelů refinancování úvěru a jejich aktuálních nabídek.

| Poskytovatel | Výše refinancování | Doba splácení | Úroková sazba |

| Air Bank | 5 000 Kč – 900 000 Kč | 6 – 96 měsíců | od 3,9 % p. a. |

| Česká spořitelna | 2 000 Kč – 2 500 000 Kč | 12 – 120 měsíců | od 4,99 % p. a. |

| ČSOB | 50 000 Kč – 800 000 Kč | 12 – 120 měsíců | od 4,9 % p. a. |

| Equa bank | 5 000 Kč – 700 000 Kč | 6 – 120 měsíců | od 3,8 % p. a. |

| Home Credit | 30 000 Kč – 600 000 Kč | 24 – 120 měsíců | od 7,85 % p. a. |

| mBank | 10 000 Kč – 600 000 Kč | 12 – 96 měsíců | od 3,9 % p. a. |

| Raiffeisenbank | 20 000 Kč – 700 000 Kč | 6 – 120 měsíců | od 3,49 % p. a. |

| Sberbank | 50 000 Kč – 1 000 000 Kč | 24 – 120 měsíců | od 2,99 % p. a. |

| UniCredit Bank | 20 000 Kč – 1 000 000 Kč | 12 – 96 měsíců | od 3,89 % p. a. |

| Zonky | 5 000 Kč – 2 000 000 Kč | 12 – 84 měsíců | od 2,99 % p. a. |

Pro získání nejnižší možné úrokové sazby je třeba splnit několik podmínek. Zpravidla je poskytována k úvěrům v určité výši a s určitou dobou splatnosti. Nezbytné je také řádné splácení bez prodlení.

V rámci refinancování od MONETA Money Bank je možné získat úrokovou sazbu již od 3,5 % p. a. Pravidelné splátky lze navíc snížit až o 50 %.

Mám zájem o refinancování s úrokem od 3,5 % >

Ne všechna bankovní a nebankovní refinancování půjček jsou automaticky výhodnější než splácení stávajícího úvěru. V každém případě je třeba pečlivě prostudovat smlouvu a každou nejasnost si nechat vysvětlit.

Refinancování úvěru u Air Bank

Air Bank nabízí refinancování půjčky ve výši 5 000 Kč až 900 000 Kč se splatností 6 až 96 měsíců a roční úrokovou sazbou od 3,9 %.

Uvedená úroková sazba 3,9 %, díky níž se jedná o jedno z nejlevnějších refinancování půjček, je poskytována k úvěrům od 200 000 Kč. Výše základní úrokové sazby je 4,9 %.

Snížení měsíční splátky i mimořádné splátky jsou u Air Bank zdarma, stejně tak sjednání, vedení úvěru a předčasné splacení úvěru.

Orientační výpočet úrokové sazby, RPSN a výše měsíčních splátek lze získat díky kalkulačce refinancování půjček na webových stránkách Air Bank.

Refinancování úvěru u České spořitelny

Česká spořitelna nabízí refinancování půjčky ve výši od 2 000 Kč až do 2 500 000 Kč. Doba splatnosti je od 1 roku do 10 let a roční úroková sazba začíná na 4,99 %.

Při řádném splácení Česká spořitelna odpouští až 15 posledních splátek. Díky tomu klient ušetří na úrocích a splatí úvěr dříve.

O refinancování u České spořitelny je možné požádat online v aplikaci George. Za vyřízení žádosti si banka účtuje 1 % z poskytnuté částky (max. 5 000 Kč). Správa úvěru, odklad splátky a změna výše splátky jsou zdarma.

Každý, kdo o převedení půjčky k České spořitelně uvažuje, může využít kalkulačku refinancování půjček na webu společnosti. Spočítat si lze novou měsíční splátku, měsíční úsporu a počet splátek, které budou při řádném splácení odpuštěny.

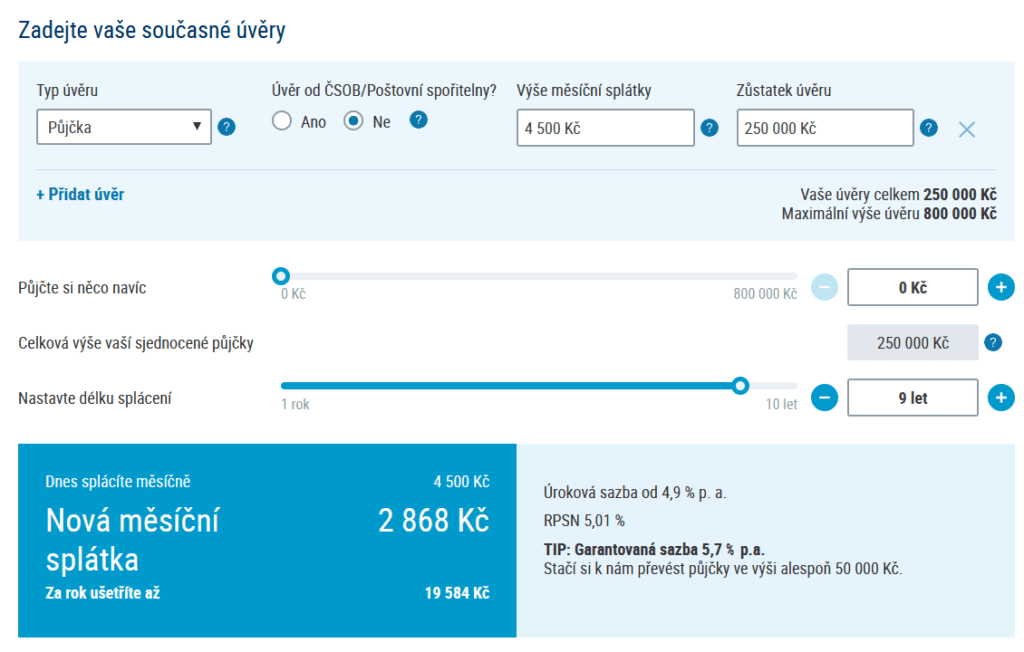

Refinancování úvěru u ČSOB

U Československé obchodní banky je možné refinancovat úvěry ve výši 50 000 Kč až 800 000 Kč. Úroková sazba je od 4,9 % p. a. a splátky si lze rozložit až na 10 let.

Úroková sazba je u ČSOB vyšší než u většiny ostatních zmíněných bank. Na druhou stranu se s refinancováním nepojí žádné poplatky – zpracování a vedení úvěru je zdarma, stejně tak odklad splátek nebo mimořádné splátky.

V kalkulačce refinancování půjčky na oficiální webových stránkách banky si lze orientačně vypočíst výši roční úspory, úrokové sazby a RPSN.

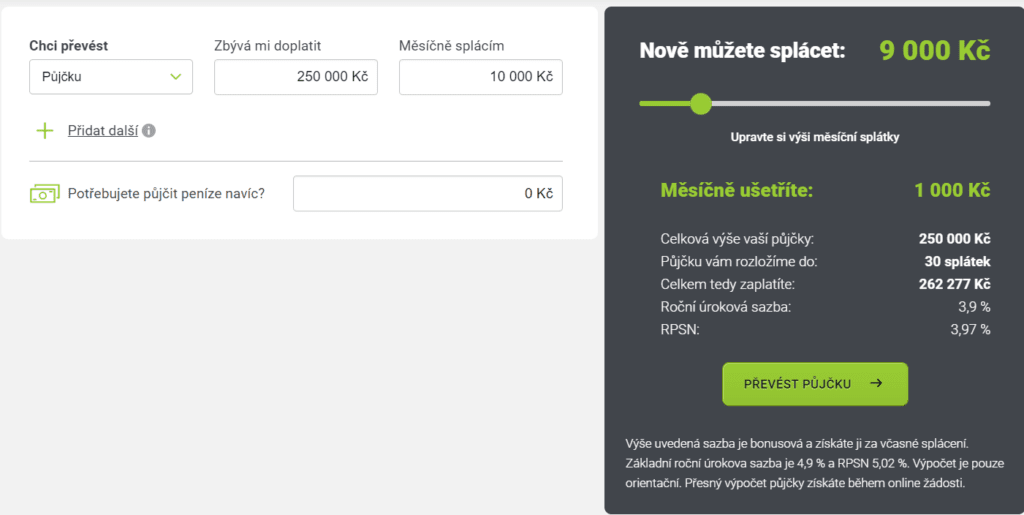

Refinancování úvěru u Equa bank

U Equa bank lze v rámci tzv. RePůjčky refinancovat úvěry již od 5 000 Kč. Maximální výše půjčky je stanovena na 700 000 Kč a doba splácení na 10 let. Roční úroková sazba je po dobu trvání úvěru neměnná a začíná na 3,8 %.

Poskytnutí půjčky, vedení půjčky i mimořádné splátky jsou u Equa bank bez poplatků. Dobu splácení a výši splátek si klient jednoduše přizpůsobí podle sebe.

V kalkulačce refinancování si lze spočítat orientační měsíční splátku a celkovou úsporu. Přesnou úrokovou sazbu a RPSN se žadatel dozví během vyplňování online žádosti, na pobočce nebo na zákaznické lince Equa bank.

Refinancování úvěru u Home Credit

Nebankovní refinancování půjček od Home Credit je určeno pro úvěry ve výši od 30 000 Kč do 600 000 Kč. Délka splácení může být 2 roky až 10 let, výše úrokové sazby je od 7,86 % p. a.

Úroková sazba je v porovnání s ostatními úvěry vyšší, nicméně za sjednání a vedení úvěru, mimořádné splátky nebo předčasné splacení celé půjčky klient neplatí žádné poplatky.

Kalkulačka refinancování půjček od Home Credit zájemci nesdělí mnoho informací. Dozvědět se lze pouze přibližnou měsíční splátku, ostatní parametry úvěru budou k dispozici až v průběhu vyplňování online žádosti.

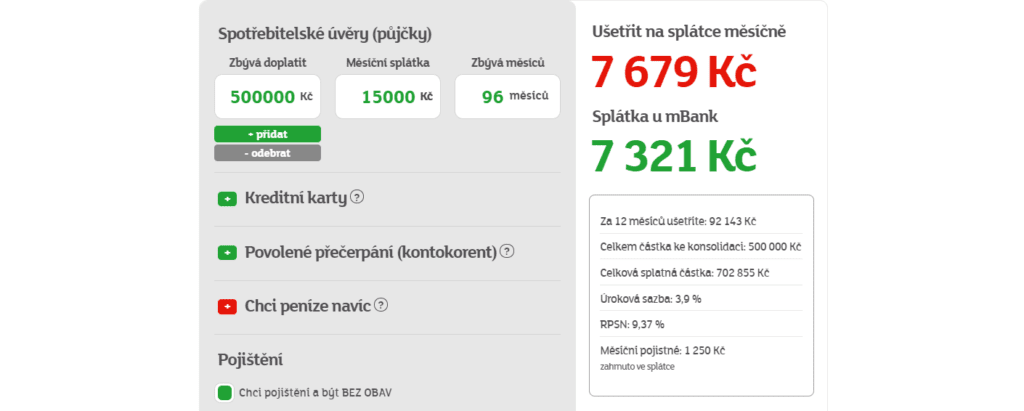

Refinancování úvěru u mBank

U mBank je možné refinancovat či sloučit úvěry ve výši od 10 000 Kč do 600 000 Kč. Doba splatnosti je 12 až 96 měsíců a roční úroková sazba začíná již na 3,9 %. S refinancováním od mBank se nepojí žádné poplatky.

Úroková sazba 3,9 % se týká úvěrů ve výši 400 100 Kč až 600 000 Kč se splatností 72, 84 nebo 96 měsíců. V případě splnění této podmínky se jedná o jedno z nejlevnějších refinancování půjček.

U mBank je možné jak refinancování jednoho úvěru, tak konsolidace většího počtu půjček. V obou případech klient získá lepší podmínky a měsíčně tak ušetří na splátkách.

Refinancování úvěru u Raiffeisenbank

Raiffeisenbank nabízí refinancování úvěru ve výši od 20 000 Kč do 700 000 Kč se splatností 6 měsíců až 10 let. Bonusová úroková sazba u půjček od 650 000 Kč je 3,49 % p. a.

Nabídku Raiffeisenbank je díky takto nízké úrokové sazbě možné zařadit mezi nejlevnější refinancování půjček. U půjček v nižších hodnotách však úroková sazba roste a dosahuje až 9,99 %.

Sjednání a vedení půjčky je zdarma. V případě mimořádné splátky je třeba uhradit poplatek 0,5 – 1 % z předčasně splacené částky.

Refinancování úvěru u Sberbank

U Sberbank je možné refinancovat úvěry ve výši 50 000 Kč až 1 000 000 Kč a splátky rozložit do 24 až 120 měsíců.

Sberbank nabízí bonusovou úrokovou sazbu od 2,99 %, přičemž sjednání, vedení i mimořádné splacení úvěru je zdarma. Za předpokladu splnění určitých podmínek se tedy jedná o nejlevnější refinancování půjčky z námi zmíněných nabídek.

V kalkulačce refinancování půjček na oficiálním webu Sberbank lze získat orientační výpočet úrokové sazby, měsíční splátky, RPSN a bonusu za řádné splácení.

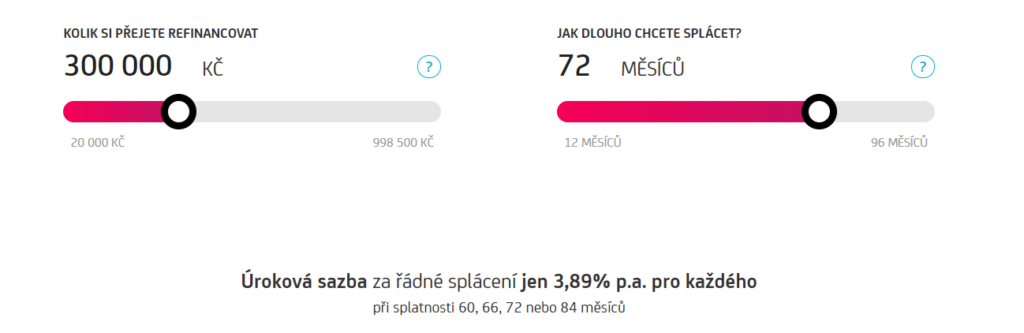

Refinancování úvěru u UniCredit Bank

UniCredit Bank poskytne úvěr ve výši od 20 000 Kč do 1 000 000 Kč, jehož splácení lze rozložit do 12 až 96 měsíců. U částek nad 300 000 Kč může být vyžadován spolužadatel.

Úroková sazba začíná na 3,89 % p. a. Získá ji každý, kdo zvolí délku splatnosti 60, 66, 72 nebo 84 měsíců, a přitom splácí pravidelně bez předčasné splátky či prodlení.

Za sjednání půjčky je nutné uhradit poplatek 1 500 Kč.

Žádost o refinancování půjčky lze podat pouze na pobočkách UniCredit Bank.

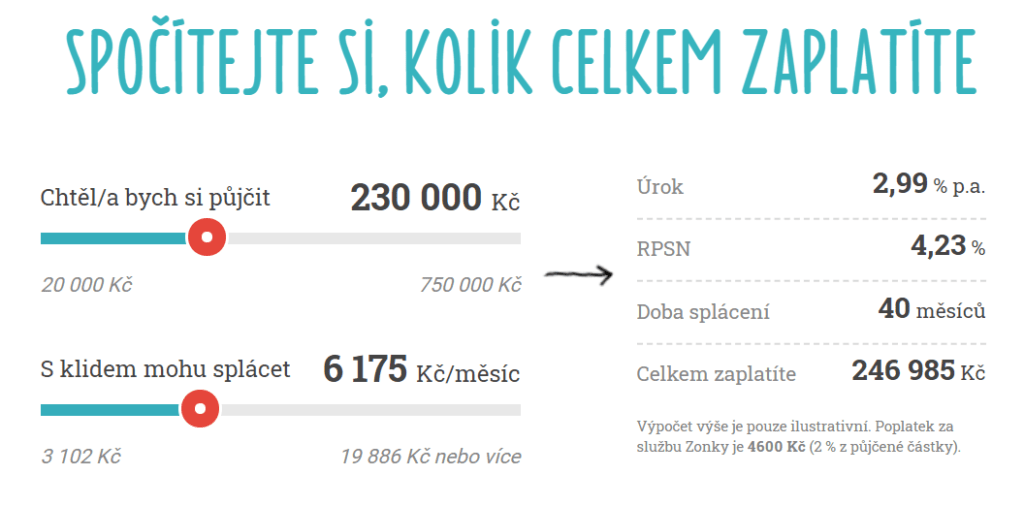

Refinancování úvěru u Zonky

Finanční služba Zonky se zakládá na principu P2P půjčky. Zájemce o úvěr přímo spojuje s lidmi, kteří jsou ochotni určitou částku půjčit. Hlavní výhodou jsou obecně nižší úroky, díky nimž může být refinancování půjčky levnější než u bankovní společnosti.

Výše půjčky Zonky může být od 5 000 do 2 000 000 Kč a doba splácení od 12 do 84 měsíců. Úroková sazba začíná na2,99 % p. a.

Poskytnutí nebankovního refinancování půjček od Zonky je zpoplatněno částkou ve výši 2 % z půjčené částky.

Jaký je rozdíl mezi refinancováním půjčky a konsolidací?

Konsolidace neboli sloučení půjček a refinancování úvěru fungují na stejném principu a stejný je i jejich účel. V obou případech jde o získání lepších splátkových podmínek a úsporu financí.

Rozdíl je pouze v celkovém počtu úvěrů, které se převádějí k jiné instituci. Refinancování se vztahuje k jedné půjčce, konsolidace k dvěma a více půjčkám. Může přitom jít o klasické spotřebitelské úvěry, dluhy z kontokorentu, kreditních karet apod.

Oba produkty jsou nabízeny bankovními i nebankovními společnostmi. Zájemci si tedy mohou vybrat mezi bankovním a nebankovním refinancováním půjček, popřípadě mezi bankovní a nebankovní konsolidací půjček.

Co je to refinancování půjčky nebo úvěru?

Refinancování úvěru znamená převedení stávající půjčky k jiné finanční instituci. Refinancováním bankovní a nebankovní poskytovatelé získávají nové klienty, kterým často nabízejí nižší úrokovou sazbu a další výhodné podmínky.

Proč bych měl refinancovat své půjčky?

- Snížení měsíční splátky

- Sjednocení půjček do jedné

- Prodloužení doby splatnosti

Jak funguje kalkulačka refinancování?

Kalkulačka refinancování je online nástroj, který umožní rychle a jednoduše vypočítat, zda se refinancování vyplatí. Stačí do ní zadat údaje o stávajících půjčkách a nové podmínky, které banky nabízejí. Kalkulačka pak zobrazí, kolik ušetříte na úrocích, jaká bude nová měsíční splátka a jaká bude celková částka splatná.

Jaké jsou důvody refinancování?

Nejčastějšími důvody refinancování půjčky nebo hypotéky jsou měnící se úrokové sazby, nabídka lepší sazby či konec fixační doby u hypoték.

Kdy je možné hypotéku refinancovat?

V okamžiku, kdy se fixace blíží ke konci, lze hypotéku převést do banky nabízející nižší úrokovou sazbu. Před uplynutím tohoto období bohužel hypotéku refinancovat nelze.

Věnujeme se finančním tématům a tvorbě užitečného obsahu na internetu od roku 2008. Rádi pomůžeme zpřehlednit složité téma financí. Autor vystudoval ekonomii a management.