Podmínkou pro schválení podnikatelské půjčky bývá dobrá platební morálka podnikatele a dobré hospodaření jeho firmy. Jenže firma začínajícího podnikatele již z logiky věci žádnou historii nemá. Jaké jsou v takovém případě možnosti? Za jakých podmínek získá půjčku na podnikání i začínající podnikatel?

Začínající podnikatel se tak často ocitá v paradoxní situaci – bez kapitálu nemůže rozjet podnikání, jenže bez historie a doložitelných výsledků nemůže kapitál získat. Banky i nebankovní společnosti standardně vyžadují daňová přiznání, účetní závěrky nebo přehledy o obratu, což nově vznikající firma jednoduše nemá k dispozici.

Přesto existují cesty, jak úvěr pro začínající podnikatele získat. Vedle klasických bankovních úvěrů se nabízejí i alternativní formy financování, např. státní či evropské podpůrné programy, zvýhodněné úvěry nebo dokonce bezúročné půjčky pro začínající podnikatele. Je vůbec možné získat bezúročné půjčky pro začínající podnikatele?

Shrnutí článku

Úvěry pro začínající podnikatele slouží k pokrytí počátečních nákladů spojených se založením firmy.

Tyto půjčky často zohledňují fakt, že podnikatel nemá historii příjmů, a proto mohou vyžadovat podnikatelský plán nebo jinou formu zajištění.

Začínající podnikatelé mohou využít jak bankovní úvěry, tak nebankovní financování s rychlejším schválením, ale obvykle vyššími náklady.

Správně zvolený úvěr může pomoci nastartovat podnikání, zatímco nevhodné financování může začínající firmu zbytečně zatížit.

Kde a jak získat půjčku pro začínající podnikatele

V začátcích podnikání má jen málo lidí dostatek vlastních finančních prostředků. Jenže právě počáteční fáze podnikání je (nejen) z finančního hlediska nejnáročnější. Způsobů, jak začít podnikat a hlavně jak získat peníze na podnikání, naštěstí existuje celá řada.

Mezi dostupné půjčky na podnikání patří:

- bankovní půjčky pro začínající podnikatele

- bezúročné půjčky pro začínající podnikatele

- podnikatelské úvěry bez daňového přiznání

- půjčka pro začínající podnikatele bez zástavy

- půjčka pro začínající podnikatele bez příjmu

- P2P půjčky pro začínající podnikatele

Některé zmíněné úvěry nabízejí jak banky, tak nebankovní společnosti, jiné lze sjednat pouze u jednoho z těchto typů subjektů.

Nejprve je třeba si udělat jasnou představou o tom, kolik financí podnikatel potřebuje a na co je využije. Zásadní je kvalitně zpracovaný podnikatelský plán, který popíše samotný záměr, cílový trh i očekávané příjmy a výdaje. Poskytovatele zajímá především reálnost projektu a schopnost budoucího podnikání generovat dostatek prostředků na splácení.

Jelikož začínající firma nemá historii, bývá často posuzována osobní bonita žadatele. Důležitá je bezproblémová platební morálka, přehled o stávajících závazcích a čisté registry dlužníků.

Následně se vyplatí porovnat dostupné možnosti financování – od bankovních úvěrů přes nebankovní nabídky až po bezúročné půjčky pro začínající podnikatele v rámci podpůrných programů.

Před podpisem smlouvy je pak nezbytné připravit požadované dokumenty, pečlivě porovnat úrok, RPSN i další poplatky a důkladně prostudovat všechny podmínky splácení.

První Zaplo půjčka online

Rychlá online půjčka až 16 000 Kč s pevným ročním úrokem a bez skrytých poplatků. Peníze přichází na účet do 15 minut. Zaplo dlouhodobě patří mezi nejoblíbenější a nejpopulárnější nebankovní společnosti.

Bankovní půjčky na podnikání

Způsob, jak vyřešit neblahou finanční situaci začínajícího podnikatele, nabízí celá řada bank. S tzv. úvěry pro začínající podnikatele se pojí mnohem mírnější podmínky, než je tomu u klasických půjček na podnikání. Díky tomu není problém získat finance třeba ihned po založení firmy.

Začínající podnikatel může úvěr na podnikání využít například na pořízení:

- strojů

- vybavení kanceláří

- komerčních prostor

- vozového parku

Od běžných podnikatelských úvěrů se půjčky pro začínající podnikatele liší především menší administrativní zátěží a mírnějšími podmínkami. Stále však platí, že každá banka může mít trochu jiné požadavky.

Bezúročné půjčky pro začínající podnikatele

Bezúročné úvěry pro živnostníky bývají nabízeny Českomoravskou záruční a rozvojovou bankou v rámci různých programů na podporu podnikání. Bývají určené pro malé a střední podnikatele s určitým maximálním počtem zaměstnanců.

Peníze z úvěru lze využít mj. na pořízení strojů a zařízení, rekonstrukci, nákup pozemků a podobně. Předčasné splacení celého úvěru nebo jeho části bývá většinou zdarma, ostatní podmínky se u jednotlivých produktů liší.

Hledáte půjčku zdarma a bez úroků? Porovnejte nabídku prvních půjček zdarma.

Podnikatelský úvěr bez daňového přiznání

Podnikatelský úvěr bez daňového přiznání přijde vhod v úplných začátcích podnikání. Lze ho sjednat jak u nebankovních společností, tak v bankách. Příkladem může být nezajištěný úvěr pro podnikatele od MONETA Money Bank, který je poskytován bez dokládání daňového přiznání.

Společným znakem podnikatelských úvěrů bez daňového přiznání je, že je lze sjednat v omezenější výši, než je tomu u ostatních úvěrů na podnikání.

I u tohoto druhu podnikatelské půjčky se prověřuje bonita žadatele. U bankovních úvěrů jsou nároky na žadatele samozřejmě vyšší než u úvěrů od nebankovních společností.

Půjčka pro začínající podnikatele bez zástavy

Nezajištěné úvěry pro podnikatele jsou vhodné pro každého, kdo si nemůže dovolit ručit nemovitostí, nebo kdo žádným nemovitým majetkem ručit nemůže. Nabízí je několik tuzemských bank, například MONETA Money Bank nebo Raiffeisenbank.

Obecným pravidlem je, že půjčky pro začínající podnikatele bez zástavy bývají nižší než půjčky zajištěné. Přesto lze mnohdy získat atraktivní částky i bez ručení.

Půjčka pro začínající podnikatele bez příjmu

Je pochopitelné, že začínající podnikatelé nemohou doložit žádný příjem z podnikání. Banky s touto skutečností počítají a nabízejí půjčky pro začínající podnikatele, u kterých stačí doložit příjem např. pomocí výpisu z osobního účtu.

U některých menších půjček není nutné ani to, stačí pouze sdělit přibližnou výši pravidelných příjmů. Týká se to např. již zmíněného úvěru pro začínající podnikatele od MONETA Money Bank, který je navíc možné sjednat online a zcela zdarma.

Jste začínající OSVČ a hledáte půjčku na drobné výdaje? S VistaCredit lze finanční rezervu získat téměř okamžitě, a to i během víkendů.

P2P půjčky pro začínající podnikatele

Zonky, Bankerat nebo Benefi – to jsou jen některé ze společností poskytujících tzv. peer-to-peer půjčky neboli půjčky od lidí. Jedná se o speciální typ úvěru, který se sjednává prostřednictvím peer-to-peer platformy. Zájemce o úvěr zde popíše svůj podnikatelský záměr a pakliže zaujme některého z investorů, má vyhráno.

Administrativa spojená s tímto typem půjčky není nijak náročná. Úroková sazba je obvykle docela příznivá, v některých případech je dokonce výhodnější než u půjček bankovních.

Jaké jsou výhody peer-to-peer půjček?

- nabízí možnost získat úvěry v řádu statisíců korun

- doba splatnosti je do značné míry volitelná, stejně jako u jiných půjček

- úroková sazba je mnohdy nižší než v bance

Nejznámější peer-to-peer platformou u nás je Zonky. Jejím prostřednictvím si podnikatel může půjčit až 2 000 000 Kč, a to na dobu až 10 let. Přestože má Zonky stále prvky P2P modelu, není již tou čistě nezávislou P2P platformou jako dříve – stalo se totiž součástí Air Bank a úvěry teď poskytuje pod její záštitou.

Minimální úroková sazba dosahuje 3,99 % p. a., pro rizikovější půjčky může být stanoven úrok až 19,99 % p. a. Výši úrokové sazby zná žadatel dopředu, takže neriskuje žádné nemilé překvapení.

Dotace pro začínající podnikatele

Alternativu půjčky představují dotace pro začínající podnikatele. Jsou nabízeny v rámci podpory podnikání, a to zejména na rozjezd malých a středně velkých podniků. Lze je využít v podstatě stejným způsobem jako půjčky pro začínající podnikatele, například na:

- nákup strojů a vybavení

- nákup materiálně-technického vybavení

- stavbu podnikatelských objektů

Dotace pro začínající podnikatele jsou zpravidla určeny pouze těm, kteří se chystají podnikat v určitém odvětví. Nejčastěji se jedná o dotace na tzv. sociální podnikání, jehož účelem je mimo jiné zřízení pracovních míst pro zdravotně znevýhodněné, na rozvoj zemědělských aktivit, podporu výzkumných aktivit apod.

Srovnání podnikatelských úvěrů pro začínající podnikatele

Půjčku pro začínající podnikatele nenabízí automaticky každá banka. Je to doména především velkých, stabilních a silných bankovních institucí, které si mohou dovolit více riskovat.

Které banky v současnosti poskytují úvěr pro začínající podnikatele?

- Profi úvěr Start od Komerční banky

- Podnikatelský úvěr Česká spořitelna

- Nezajištěný úvěr pro podnikatele MONETA Money Bank

- Neúčelový úvěr na podnikání Raiffeisenbank

- mRezerva Business mBank

- Podnikatelský úvěr Fio banka

Jaké jsou podmínky a parametry zmíněných podnikatelských úvěrů pro začínající podnikatele, se lze dočíst níže.

| Banka | Úroková sazba (od) | Max. výše úvěru |

| MONETA | 4,4 % p. a. | 2 500 000 Kč |

| Fio banka | – | od 20 000 000 Kč |

| Raiffeisenbank | 5,5 % p. a. | 11 500 000 Kč |

| KB | – | 1 000 000 Kč |

| Česká spořitelna | 9,9 % p. a. | 1 200 000 Kč |

| mBank | 15,9 % p. a. | 600 000 Kč |

Potřebujete si půjčit, jenže v bance vám žádost zamítli? Porovnejte nabídku půjček bez registrů a zástavy.

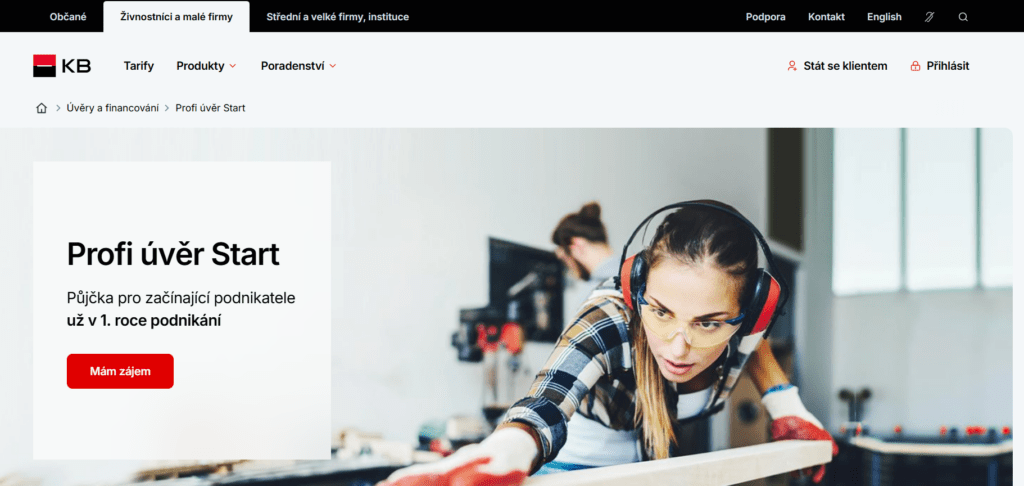

Podnikatelský úvěr KB – Profi úvěr Start

Podnikatelský úvěr od KB je určen na rozjezd podnikání. Lze jej získat ve výši až 1 000 000 Kč, a to už v prvním roce po zahájení činnosti. Splácet lze až 5 let, maximální výše úrokové sazby není uvedena. Peníze podnikatelé většinou obdrží již během dvou týdnů.

Podnikatelský úvěr KB je určený na:

- financování zásob

- financování pohledávek

- nákup strojů, automobilů a budov

- nákup materiálu

- vybavení kanceláře

Půjčka Profi úvěr Start je určena živnostníkům i firmám. Je poskytována a schvalována na základě posouzení podnikatelského záměru.

Parametry podnikatelského úvěru KB:

- Výše úvěru: až 1 000 000 Kč

- Splatnost: až 5 let

- Max. úroková sazba: neuvedena

Žádost o půjčku lze vyplnit online, sjednání úvěru však probíhá na pobočce Komerční banky. Žádat mohou jak firmy, tak živnostníci.

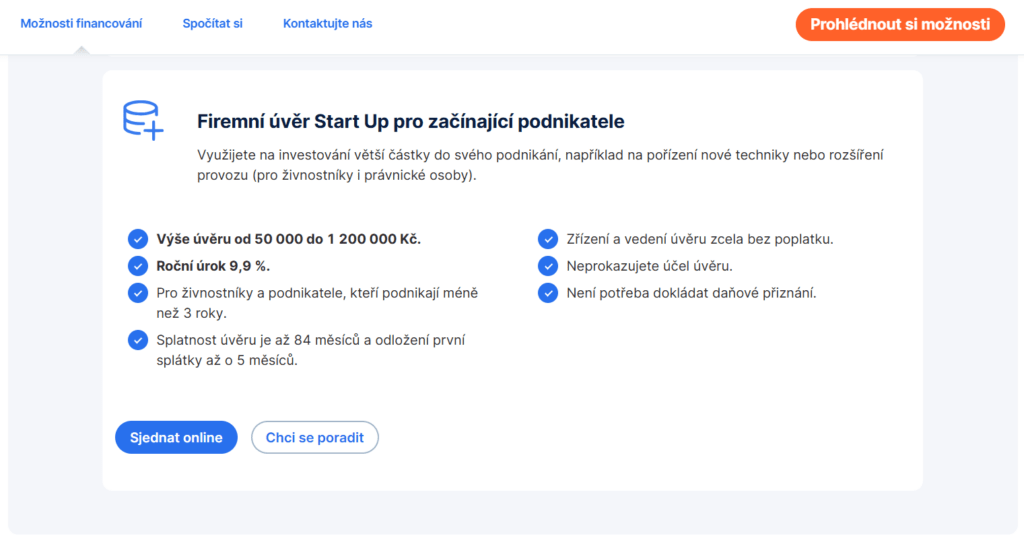

Firemní úvěr Start Up pro začínající podnikatele Česká spořitelna

Podnikatelský úvěr od České spořitelny je další půjčkou, která slouží na snadný rozjezd vlastního podnikání. Jedná se o úvěr pro začínající podnikatele ve výši až 1 200 000 Kč. Splatnost úvěru je až 84 měsíců a první splátku lze odložit až o 5 měsíců. Výše roční úrokové sazby je 9,9 % p. a.

Parametry podnikatelského úvěru Česká spořitelna:

- Výše úvěru: až 1 200 000 Kč

- Splatnost: až 7 let

- Úroková sazba: 9,9 % p. a.

Schválení úvěru probíhá rychle, bez zbytečného papírování a bez posuzování podnikatelského záměru. Neplatí se žádné poplatky za sjednání ani vedení.

Potřebujete sehnat peníze o víkendu? Podívejte se na nabídku víkendových půjček.

Malý podnikatelský úvěr Equa Bank – již neexistující

Equa bank nabízí půjčku pro začínající podnikatele s názvem Malý podnikatelský úvěr. K dispozici jsou dvě varianty – může se jednat o zajištěný, nebo nezajištěný podnikatelský úvěr. Od volby konkrétní varianty se pak odvíjí parametry půjčky.

Parametry úvěru se zajištěním:

- Výše půjčky: až 2 000 000 Kč

- Splatnost: až 15 let

Parametry úvěru bez zajištění:

- Výše půjčky: 1 500 000 Kč

- Splatnost: až 7 let

Mezi výhody půjčky na podnikání od Equa Bank patří zrychlený proces schvalování a vyřízení zdarma. Malý podnikatelský úvěr se sjednává na pobočkách banky.

Equa Bank se sloučila s bankou Raiffeisenbank. Nově lze podnikatelský úvěr sjednat pouze u ní.

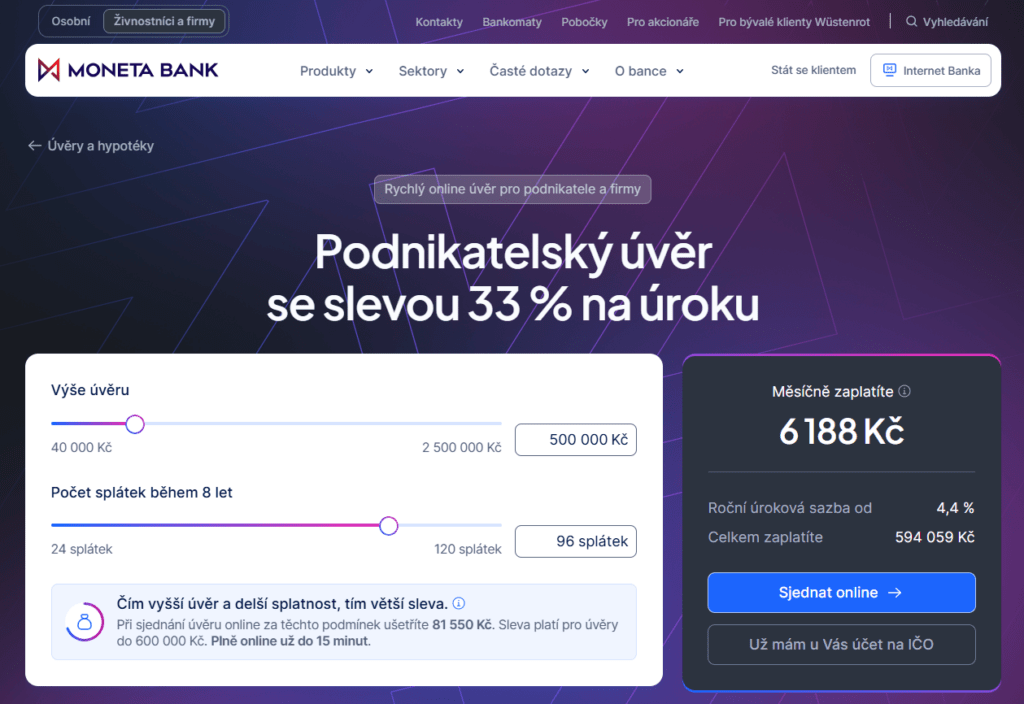

Nezajištěný úvěr pro podnikatele MONETA Money Bank

Peníze na cokoliv bez zajištění nemovitostí, to je úvěr pro začínající podnikatele od MONETA Money Bank. Jedná se o půjčku pro OSVČ a firmy, kterou lze sjednat až do výše 2 500 000 korun. Úvěry do 600 000 Kč lze vyřídit také online a bez daňového přiznání.

Parametry nezajištěného úvěru pro podnikatele MONETA Money Bank:

- Výše půjčky: až 2 500 000 Kč

- Splatnost: až 10 let

- Úroková sazba: od 4,4 % p. a.

K vyřízení úvěru online jsou potřeba dva doklady totožnosti a mobilní telefon. Rovněž je nutné uvést přibližný měsíční příjem.

Další půjčky na podnikání

Níže zmíněné podnikatelské úvěry lze rovněž využít jako půjčky pro začínající podnikatele. Pro jejich schválení je však podmínkou určitá doba fungování, zpravidla 1 rok.

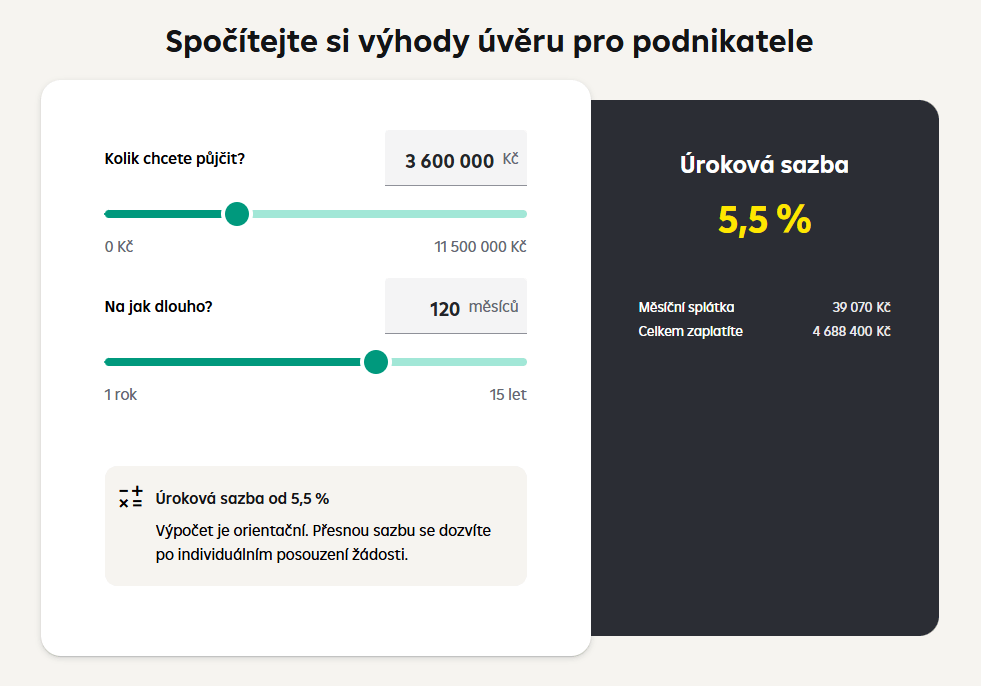

Neúčelový úvěr na podnikání Raiffeisenbank

První možností je neúčelový podnikatelský úvěr od Raiffeisenbank. Podmínkou pro jeho schválení je podnikání po dobu alespoň 1 roku a také roční obrat od 300 000 do 100 000 000 Kč.

Parametry úvěru na podnikání od Raiffeisenbank:

- Výše půjčky: až 11 500 000

- Úroková sazba: od 5,5 % p.a.

- Splatnost: až 15 let

Dokládá se daňové přiznání (nebo 6 výpisů z bankovního účtu), účetní rozvaha a výkaz zisků a ztrát, případně potvrzení o bezdlužnosti na daních a sociálním pojištění. Úvěr je buď zajištěn zástavním právem k nemovitosti, nebo se podepíše blankosměnka.

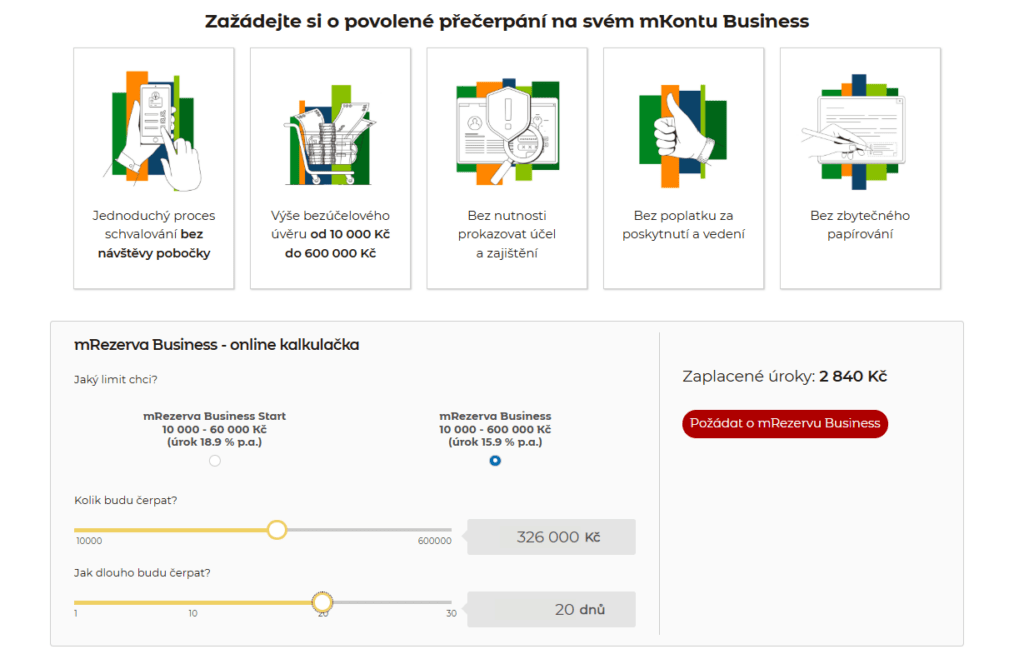

mRezerva Business mBank

Další možnost financování výdajů spojených s podnikáním nabízí mRezerva Business od mBank. Jedná se o úvěr pro podnikatele, který má podobu povoleného přečerpání podnikatelského účtu mKonto Business.

Maximální povolený limit přečerpání je 600 000 Kč. Podmínkou je, aby podnikatelský účet mKonto Business za poslední 3 měsíce vykazoval obrat. Částka zasílaná na tento účet musí být minimálně 25 % z výše schváleného limitu.

Parametry podnikatelského úvěru mBank:

- Výše půjčky: až 600 000 Kč

- Splatnost: 1 rok (+ automatické prodloužení)

Splatnost úvěru je 12 měsíců, nicméně při řádném splácení dochází k automatickému prodloužení o další rok. Nutno zmínit, že začínající podnikatelé mohou požádat i o mRezervu Business Start, která však dosahuje max. 60 000 Kč a oproti podnikatelského úvěru má vyšší úrok.

Podnikatelský úvěr Fio banka

Individuální posouzení čeká žadatele u Fio banky, který má pro podnikatele hned dvě možná řešení: podnikatelský úvěr a kontokorent. Jelikož se v žádosti o úvěr dá jako zdroj splácení úvěru uvést budoucí příjem z financovaného podnikatelského záměru, jedná se i o úvěr pro začínající podnikatele.

Výše podnikatelského úvěru se pohybuje od 20 000 000 Kč, ve výjimečných případech lze sjednat úvěr již od 3 000 000 Kč. Obvyklá splatnost dosahuje až 25 let. U tohoto úvěru banka požaduje ručení, přičemž preferuje ručení nemovitostí.

Parametry podnikatelského úvěru od Fio banky:

- Výše půjčky: od 20 000 000 Kč

- Splatnost: až 25 let

U podnikatelského kontokorentu banka nabízí až 3 000 000 Kč. V obou případech je nutné se obrátit na zástupce banky, který sdělí všechny podrobnosti týkající se aktuálních nabídek.

Kdo nabízí nejlepší půjčku pro začínající podnikatele?

Na trhu neexistuje jedna univerzálně nejlepší půjčka pro začínající podnikatele – vždy záleží na konkrétní situaci, požadované částce a schopnosti ručit či doložit příjmy.

Banky jako Komerční banka nebo Česká spořitelna nabízejí speciální startovací úvěry určené přímo na rozjezd podnikání. Tyto produkty působí stabilně a důvěryhodně, počítají však s individuálním posouzením a často i osobní návštěvou pobočky.

Vyšší částky bez zajištění nabízí např. MONETA Money Bank, kde může být výhodou možnost online vyřízení a úrok od relativně nízkých sazeb. U větších úvěrů nebo dlouhé splatnosti už banky zpravidla požadují historii podnikání či zajištění nemovitostí, jako je tomu např. u Raiffeisenbank nebo Fio banky.

Ve výsledku lze říci, že bankovní úvěry pro začínající podnikatele mohou být výhodné zejména z hlediska úroků a transparentních podmínek, nejsou však automaticky dostupné každému. Skutečná výhodnost vždy závisí na bonitě žadatele, kvalitě podnikatelského záměru a konkrétních parametrech úvěru.

Jestliže si žadatel není jistý, jaká varianta je pro něj a jeho podnikání ta nejlepší, může se obrátit na profesionálního finančního poradce. Sice by se jednalo o výdaj navíc, nicméně v tomto případě se vyplatí nešetřit.

Vzít si půjčku na podnikání je zásadní rozhodnutí, které je třeba předem dobře zvážit. Samozřejmostí je mít dobrý podnikatelský plán. Díky promyšlenému podnikatelskému plánu se člověk může spolehnout na to, že se počáteční výdaje spojené s podnikáním v budoucnu vrátí.

K čemu mohu půjčku využít?

Půjčku můžete využít na různé účely související s podnikáním, například na nákup vybavení, zásoby, marketing, pronájem prostor nebo na překlenutí počátečních ztrát.

Jaké dokumenty potřebuji k žádosti o půjčku?

K žádosti je obvykle třeba výpis z obchodního či živnostenského rejstříku, daňové přiznání, doklad o vlastnictví nebo pronájmu prostor a další dokumenty, které mohou být požadovány individuálně.

Nabízeny však jsou i půjčky bez daňového přiznání či bez zástavy.

Jaké jsou alternativy půjčky pro začínající podnikatele?

Alternativu půjčky jsou dotace pro začínající podnikatele. Jsou nabízeny v rámci podpory podnikání, a to zejména na rozjezd malých a středně velkých podniků.

Kdo nabízí půjčku pro začínající podnikatele?

Půjčku nabízí jak banky jako je Moneta Money Bank nebo Raiffeisenbank, tak nebankovní společnosti jako je Zonky, Bankerat nebo Benefi.

Věnujeme se finančním tématům a tvorbě užitečného obsahu na internetu od roku 2008. Rádi pomůžeme zpřehlednit složité téma financí. Autor vystudoval ekonomii a management.