Co je konsolidace? Konsolidace půjček spočívá ve sloučení dvou a více stávajících půjček do jedné nové. Jejím hlavním účelem je minimalizovat úroky a poplatky, za příjemný bonus lze považovat mnohem lepší přehled o pravidelných splátkách.

Shrnutí článku

Konsolidace půjček je sloučení více půjček do jedné. Nabízena je bankovní i nebankovní konsolidace.

Je možné konsolidovat bankovní i nebankovní úvěry, kreditní karty, kontokorenty i leasingy.

Výhody konsolidace – snížení měsíční splátky, lepší přehled o vlastních financích, zjednodušení splácení.

Nevýhody konsolidace – možná vyšší úroková sazba a poplatky.

Konsolidaci úvěrů a konsolidaci dluhů dnes poskytují jak bankovní, tak nebankovní společnosti. Jak konsolidace půjček funguje, za jakých podmínek ji lze sjednat a jaké konkrétní instituce ji nabízejí?

Konsolidace půjček je finančním produktem, který v současnosti nabízí většina bank na českém trhu. Existuje také nebankovní konsolidace, jíž lze najít v portfoliu některých větších nebankovních institucí.

První Zaplo půjčka zdarma

Rychlá online půjčka až 16 000 Kč s úrokem 0 % a bez poplatků. Peníze přichází na účet do 15 minut. Zaplo dlouhodobě patří mezi nejoblíbenější a nejpopulárnější nebankovní společnosti.

Co je konsolidace půjček?

Co je konsolidace ve své podstatě? Jde o bankovní či nebankovní sloučení půjček. Splácení se tím výrazně usnadní, sníží se náklady na splácení a zároveň se zvýší pravděpodobnost zdárného vyřešení celkového dluhu bez prodlení a zbytečných sankcí.

V praxi se také na otázku, co je konsolidace, uvádí, že konsolidace půjček znamená převzetí existujících dluhů vybranou institucí. Tyto dluhy vybraná instituce jednorázově splatí a klientovi poskytne úvěr nový. Obvykle je možné půjčit si i také určitou částku navíc v rámci nového úvěru.

Dříve mohli dlužníci jako jedno z řešení své obtížné finanční situace využít státem vyhlášenou mimořádnou akci, tzv. milostivé léto, během níž bylo možné splatit dluh bez úroků a sankcí. Tato možnost však dnes již není aktuální. V současnosti může být jednou z cest, jak situaci řešit, právě konsolidace půjček, která pomáhá sloučit závazky a snížit měsíční splátku.

U Raiffeisenbank lze sjednat konsolidaci půjček online s RPSN od 4,7 %.

Mám zájem o sloučení půjček až do 1 200 000 Kč >

Banky i nebankovní společnosti se vždy snaží získat nové spokojené zákazníky. Jsou ochotny nabídnout zájemcům o konsolidaci nadstandardní podmínky jako výhodnější úrokové sazby či delší dobu splatnosti.

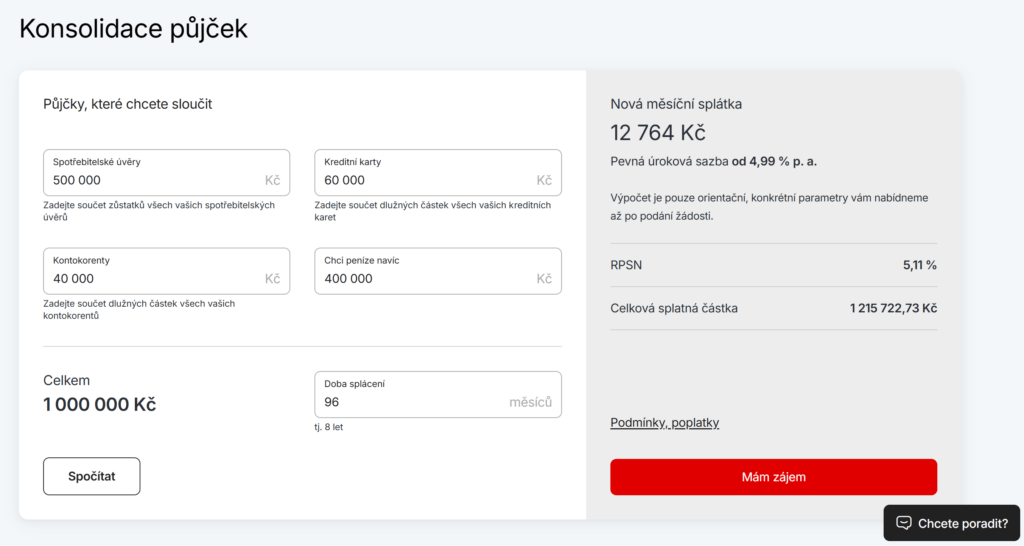

Kalkulačka konsolidace

Jaká bude výše úspory v případě sloučení půjček? To si lze jednoduše spočítat v kalkulačce konsolidace.

KALKULAČKA KONSOLIDACE PŮJČEK

Parametry nového úvěru

Konsolidace půjček online

Poskytovatelé úvěrů většinou nabízejí sjednání bankovní i nebankovní konsolidace online. Existuje samozřejmě také možnost navštívit některou z poboček.

Konsolidací půjček u MONETA Money Bank snížíte své splátky až o 50 %.

Mám zájem o konsolidaci půjček s úrokem od 4,69 % >

Jak funguje konsolidace půjček online? Obvykle probíhá vyplněním krátkého formuláře na internetu. Do žádosti klient vyplní informace o úvěrech, které chce konsolidovat, konkrétně výši splátky, poskytovatele a zbývající dluh. Poté zadá rovněž kontaktní a osobní údaje a takto vyplnění formulář konsolidace online odešle.

Konsolidace půjček – výhody

Výhody konsolidace půjček do jednoho úvěru lze shrnout do několika základních bodů:

- snížení měsíční splátky (úspora až 30 %)

- lepší přehled o vlastních financích

- možnost znovu sjednat a upravit podmínky půjčky

- sjednání konsolidace půjček i vedení úvěrového účtu bez poplatků

Za výhodu může být považována také možnost půjčit si peníze navíc, kterou jednotliví poskytovatelé ke konsolidaci úvěrů běžně nabízejí.

V této souvislosti je dobré si uvědomit, že navýšením půjčky i nejlepší nebankovní konsolidace poněkud ztrácí smysl. Pokud finanční situace není ideální, další půjčka ji určitě nezlepší.

Konsolidaci půjček je třeba nezaměňovat s tzv. půjčkou pro zadlužené. Konsolidace půjček pro dlužníky může významně pomoci. U půjček pro zadlužené je to přesně naopak.

Schvalovatelnost konsolidace

Schvalovatelnost konsolidace je jedním z klíčových faktorů při rozhodování bank a nebankovních poskytovatelů o tom, zda žadateli sjednají sloučení půjček. Závisí především na bonitě klienta, jeho finanční situaci a historii splácení stávajících závazků. Vyšší šance na kladné rozhodnutí mají lidé s pravidelnými příjmy a bez záznamů v registrech dlužníků.

Naopak schvalovatelnost konsolidace může být nižší u žadatelů, kteří mají více exekucí, opožděných splátek nebo nestabilní příjem. Poskytovatelé přitom hodnotí riziko nesplácení a stanovují úrokovou sazbu podle profilu klienta.

Na schvalovatelnost konsolidace mají vliv například tyto faktory:

- pravidelné a dostatečné příjmy

- počet a výše stávajících úvěrů

- záznamy v registrech dlužníků a exekuce

- věk a stabilita zaměstnání

- historie řádného splácení půjček

- aktuální poměr dluhů k příjmům

Správná příprava a přehled o svých závazcích může výrazně zvýšit schvalovatelnost konsolidace a pomoci získat lepší podmínky, například nižší úrok nebo delší dobu splácení.

Jaké typy úvěrů je možné konsolidovat?

Bankovní i nebankovní společnosti sloučí půjčky a mikropůjčky různých druhů:

- bankovní úvěry

- nebankovní úvěry včetně mikropůjček

- dluhy na kreditních kartách

- dluh na kontokorentních účtech

- dluhy z leasingu

Maximální celková výše dluhu i maximální počet úvěrů, které lze sloučit, se liší v závislosti na konkrétním peněžním ústavu. U některých bank lze konsolidovat například až deset půjček v celkové výši 600 tisíc korun, u jiných až ve výši milionu korun.

Ne vždy lze problém řešit pomocí konsolidace půjček. Jedná-li se o žadatele s exekucemi, bez trvalého příjmu či bez dostatečně vysokého příjmu, banky ani další poskytovatelé bankovní či nebankovní konsolidaci neumožní.

Konsolidace půjček pro dlužníky

Konsolidace půjček je jednou z možností, jak řešit hromadící se dluh. Jde o alternativu k rizikovým půjčkám, mezi které patří půjčka na směnku či půjčka pro zadlužené.

Konsolidace půjček pro dlužníky sloučí všechny závazky a často sníží splátku až o 30 %. V některých případech tak může pomoci i lidem v exekuci.

Zonky nabízí konsolidaci neomezeného počtu půjček až do 2 000 000 Kč.

Mám zájem o nebankovní konsolidaci s úrokem od 3,99 % >

Méně bonitní lidé čelí obvykle komplikacím při sjednání bankovní i nebankovní konsolidace půjček. Mohou však využít variantu konsolidace bez registru. Pojí se však zpravidla s vyšší úrokovou sazbou.

Bankovní konsolidace úvěrů

Bankovní konsolidace dluhů jsou nabízeny všemi velkými bankami. Ty jsou v porovnání s nebankovními společnostmi mnohem opatrnější s vyhodnocováním bonity žadatelů o konsolidaci dluhů

Podmínky konsolidace půjček, maximální výše dluhu, doba splatnosti i maximální počet konsolidovaných úvěrů se u jednotlivých poskytovatelů liší. Většina níže uvedených bank nabízí konsolidaci online, žádost o sjednocení půjček proto zabere pouze pár minut.

Mnohé z těchto bank nabízejí možnost sjednání konsolidace online a online kalkulačku konsolidace na svých webových stránkách. Zájemce si tak může udělat představu o tom, kolik peněz díky sloučení půjček ušetří, aniž by obcházel jednotlivé pobočky.

Zde je srovnání konsolidace půjček:

| Poskytovatel | Úrok | Výše konsolidace | Splatnost |

|---|---|---|---|

| Air Bank | od ~4,4 % p.a. | 10 000–2 000 000 Kč | 6–120 měsíců |

| Česká spořitelna | od ~4,99 % p.a. | 2 000–2 500 000 Kč | až 120 měsíců |

| ČSOB | od ~4,99 % p.a. | 50 000–2 500 000 Kč | až 10 let |

| Raiffeisenbank | od ~4,6 % p.a. | 5 000–1 200 000 Kč | 3–120 měsíců |

| Komerční banka | od ~4,99 % p.a. | 30 000–2 500 000 Kč | 6–120 měsíců |

| mBank | od ~6,9 % p.a. | 10 000–1 200 000 Kč | 12–120 měsíců |

| MONETA Money Bank | od ~4,69 % p.a. | 5 000–1 500 000 Kč | až 10 let |

| UniCredit Bank | od ~3,99 % p.a. | 20 000–1 500 000 Kč | 12–120 měsíců |

| Home Credit | od ~10,88 % p.a. | 30 000–1 000 000 Kč | 24–120 měsíců |

| Zonky | od ~3,99 % p.a. | 5 000–2 000 000 Kč | 12–120 měsíců |

Air Bank

Air Bank konsolidace půjček umožňuje sloučit více úvěrů do jednoho a získat úrok přizpůsobený bonitě klienta. Výhodou konsolidace úvěru u Air Bank je možnost snížit měsíční splátky a sjednat vše online.

Nevýhodou může být přísnější posuzování bonity, kvůli kterému nemusí být konsolidace schválena všem zájemcům.

- Úrok: od 4,4 % ročně

- Výše konsolidace: 10 000 až 2 000 000 Kč

- Počet úvěrů: až 20

- Splatnost: 6 měsíců až 10 let

Například u modelové konsolidace 400 000 Kč může úrok dosáhnout 5,4 % a RPSN 5,54 %. Měsíční splátka je v takovém případě 4 321 korun. Za 10 let tak spotřebitel celkem zaplatí 518 077 Kč.

Česká spořitelna

Česká spořitelna konsolidace půjček umožňuje online sloučit až 10 půjček do výše 1 000 000 Kč. Po telefonu nebo na pobočce je možné sloučit půjčky do výše až 2 500 000 Kč.

Česká spořitelna umožňuje zdarma až dvakrát ročně odložit splátku a při řádném splácení odpustí dlužníkovi až 12 posledních splátek.

- Úrok: od 4,99 % ročně

- Výše konsolidace: 2 000 až 2 500 000 Kč

- Počet úvěrů: není omezen (dle individuálního posouzení)

- Splatnost: až 10 let

Například při uzavření úvěru ve výši 400 000 Kč se splatností 108 měsíců je úroková sazba 4,99 % a RPSN je 5,18 %. Měsíční splátka činí 4 633 Kč a celkově tak klient zaplatí 500 238 Kč.

ČSOB

ČSOB konsolidace půjček umožňuje sloučit více úvěrů do jednoho a získat přehlednější splácení s úrokem nastaveným podle bonity klienta. Výhodou je možnost konsolidovat i větší objem závazků a sjednat úvěr online.

Konsolidace ČSOB je zcela bez poplatků, navíc lze v průběhu splácení měnit výši splátek. Banka dále nabízí garantovanou úrokovou sazbu 4,99 % v případě převedení půjček ve výši alespoň 150 000 Kč.

- Úrok: od 4,99 % ročně

- Výše konsolidace: 50 000 až 2 500 000 Kč

- Počet úvěrů: neomezený počet úvěrů

- Splatnost: až 10 let

Například při modelové konsolidaci 200 000 Kč (z toho 150 000 Kč tvoří stávající závazky) se splatností 5 let může být pevná úroková sazba 4,99 % a RPSN 5,11 %. Měsíční splátka by v takovém případě činila přibližně 3 774 Kč a celkově by klient zaplatil 226 400 Kč.

Raiffeisenbank

U Raiffeisenbank nabízí sloučení více úvěrů do jednoho s cílem snížit měsíční splátky a zjednodušit správu dluhů. Výhodou je například možnost pojištění proti riziku ztráty zaměstnání a pracovní neschopnosti.

Klienti mohou u Raiffeisenbank získat finanční bonus ke konsolidaci. U částek do 100 000 Kč činí odměna 2 % z výše úvěru, u vyšších částek banka vyplácí 2 000 Kč za každých započatých 100 000 Kč. Maximálně lze tímto způsobem získat bonus až 20 000 Kč.

- Úrok: od 4,6 % ročně

- Výše konsolidace: 5 000 až 1 200 000 Kč

- Počet úvěrů: není omezen (dle individuálního posouzení)

- Splatnost: 3 měsíce až 10 let

Při modelové konsolidaci 250 000 Kč s dobou splácení 84 měsíců a měsíční splátkou 3 452 Kč je úroková sazba 4,3 % a RPSN 4,4 %. Spotřebitel tak celkově zaplatí 289 968 Kč.

Komerční banka

Konsolidace půjček KB sloučí bankovní i nebankovní úvěry, kontokorenty a kreditní karty.

Mezi největší výhody tohoto produktu patří nulové poplatky za vedení i předčasné splacení úvěru a minimální administrativní nároky na žadatele. Výhodou konsolidace úvěru u Komerční banky je žádost o konsolidaci online zdarma.

- Úrok: od 4,99 % ročně

- Výše konsolidace: 30 000 až 2 500 000 Kč

- Počet úvěrů: není omezen (dle individuálního posouzení)

- Splatnost: 6 měsíců až 10 let

Například při modelové konsolidaci 1 000 000 Kč se splatností 10 let může být pevná úroková sazba 4,99 % a RPSN 5,12 %. Celková splatná částka by v takovém případě činila 1 272 550 Kč.

mBank

Konsolidace půjček mBank může zahrnovat až 10 různých úvěrů do výše 1 200 000 Kč. Úroková sazba je 6,9 % a lze ji až o 2 % snížit, pokud se ke konsolidaci sjedná pojištění schopnosti splácet.

Se sjednáním úvěru se u mBank nepojí žádné poplatky, sloučit je však možné jen půjčky, které jsou spláceny alespoň 3 měsíce. Doba splatnosti je volitelná v rozmezí 12 až 120 měsíců.

- Úrok: od 6,9 % ročně

- Výše konsolidace: 10 000 až 1 200 000 Kč

- Počet úvěrů: až 10

- Splatnost: 12 měsíců až 10 let

Například při modelové konsolidaci 200 000 Kč se splatností 96 měsíců může být úroková sazba 6,9 % a RPSN 7,08 %. Měsíční splátka by v takovém případě činila přibližně 2 717 Kč a celkově by klient zaplatil 260 495 Kč.

MONETA Money Bank

Konsolidace půjček MONETA Money Bank dokáže sloučit půjčky, kontokorenty i dluhy z kreditních karet.

Se sloučením půjček u MONETA Money Bank se pojí řada poplatků, například za sjednání na pobočce nebo po telefonu. Naopak sjednání on-line je zcela zdarma.

- Úrok: od 4,69 % ročně

- Výše konsolidace: 5 000 až 1 500 000 Kč

- Počet úvěrů: není omezen (dle individuálního posouzení)

- Splatnost: 3 měsíců až 10 let

Například při modelové konsolidaci 800 000 Kč se splatností 10 let může být úroková sazba 4,69 % a RPSN 4,79 %. Měsíční splátka by v takovém případě činila přibližně 8 365 Kč a celkově by klient zaplatil kolem 1 003 745 Kč.

UniCredit Bank

Konsolidace od UniCredit Bank umožňuje spojení několika úvěrů do jednoho, díky čemuž lze ušetřit na splátkách. U částek nad 800 000 Kč začíná úrok UniCredit Bank na 4,99 % ročně.

Pro nové klienty je možné získat úrok od 3,99 % ročně až na 100 000 Kč, pokud půjčku sjednají na maximálně 48 měsíců a aktivně používají běžný účet. Tím lze získat výhodnější podmínky a snížit náklady na splátky.

S konsolidací se pojí poplatek za sjednání 1 500 Kč. Klienti mohou až pětkrát odložit splátku.

- Úrok: od 3,99 % ročně

- Výše konsolidace: 20 000 až 1 500 000 Kč

- Počet úvěrů: není omezen (dle individuálního posouzení)

- Splatnost: 12 měsíců až 10 let

Například při modelové konsolidaci 450 000 Kč se splatností 10 let může být úroková sazba 6,29 % ročně a RPSN 6,54 %. Měsíční splátka by v takovém případě činila přibližně 5 079 Kč a celkově by klient zaplatil kolem 611 908 Kč včetně poplatku za sjednání.

Nebankovní konsolidace půjček

Podmínky nebankovní konsolidace půjček nejsou tak výhodné jako u konsolidací nabízených bankami. Nebankovní konsolidace půjček však může být mnohem dostupnější a dosáhnou na ni i klienti, jimž by banka konsolidaci neposkytla.

U níže uvedených společností lze sjednat nebankovní konsolidaci online. Maximální výše dluhů ani maximální počet konsolidovaných půjček se příliš neliší od sloučení půjček bankami.

Podmínky pro konsolidaci půjček se u jednotlivých nebankovních poskytovatelů liší, obvykle je možná konsolidace půjček a konsolidace mikropůjček. Nebankovní konsolidace umožňuje sloučit i leasingy, kreditní karty a kontokorenty.

Pro menší dluhy nebo rychlé splacení lze využít i nebankovní Dodo půjčku, která nabízí úrok od 9,21 %.

Home Credit

Konsolidace půjček Home Credit se sjednává pro neomezený počet úvěrů. Pro schválení úvěru je nutné doložit dostatečný příjem a dobrou platební historii.

K Home Credit konsolidaci jsou nabízený různé doplňkové služby, díky kterým lze splátky odložit nebo změnit jejich výši. Vyřízení, vedení i předčasné splacení úvěru je zdarma.

- Úrok: od 10,88 % ročně

- Výše konsolidace: 30 000 až 1 000 000 Kč

- Počet úvěrů: není omezen (dle individuálního posouzení)

- Splatnost: 2 roky až 10 let

Například při modelové konsolidaci 400 000 Kč se splatností 84 měsíců je úrok 10,81 % a RPSN 11,4 %, měsíční splátka 6 831 Kč a celková částka k úhradě 573 804 Kč.

Zonky

Konsolidaci půjček Zonky je možné sjednat pro úvěry ve výši až 2 000 000 Kč. Doba splácení půjčky Zonky je volitelná v rozmezí 12 až 120 měsíců.

Výhodou konsolidace od Zonky je absence poplatků za vedení i předčasné splacení úvěru, nízké úrokové sazby a snadné vyřízení, které probíhá na internetu prostřednictvím online žádosti.

Nebankovní sloučení půjček je obecně mnohem dostupnější. Na druhou stranu nebankovní konsolidace nenabízí tak velké limity, jako je tomu u některých bankovních konsolidací půjček.

- Úrok: od 3,99 % ročně

- Výše konsolidace: 5 000 až 2 000 000 Kč

- Počet úvěrů: není omezen (dle individuálního posouzení)

- Splatnost: 12 měsíců až 10 let

Například při modelové konsolidaci 235 000 Kč se splatností 102 měsíců (8 let a 6 měsíců) je roční úrok 5,99 %, RPSN 6,68 %, měsíční splátka 3 013 Kč, poplatek za zprostředkování 4 700 Kč a celková částka k úhradě 307 313 Kč.

Co je to konsolidace půjček?

Konsolidace půjček je proces, při kterém se sloučí více půjček do jedné. To znamená, že místo toho, aby dlužník splácel několik různých úvěrů různým věřitelům, bude splácet pouze jednu větší půjčku jedné instituci.

Jaké jsou výhody konsolidace půjček?

- Snížení měsíčních splátek

- Zjednodušení splácení

- Možnost získání lepší úrokové sazby

- Zvýšení přehledu o financích

Jaké jsou nevýhody konsolidace půjček?

- Delší doba splácení

- Poplatky

Pro koho je konsolidace půjček vhodná?

Konsolidace je vhodná pro osoby, které mají více nevýhodných úvěrů s vysokými úrokovými sazbami nebo různými splatnostmi. Také může být výhodná pro osoby, které mají potíže se sledováním více splátek.

Jaké dokumenty budu potřebovat k žádosti o konsolidaci?

Obvykle je potřeba občanský průkaz, potvrzení o příjmu, výpis z účtu a smlouvy o stávajících úvěrech.

Věnujeme se finančním tématům a tvorbě užitečného obsahu na internetu od roku 2008. Rádi pomůžeme zpřehlednit složité téma financí. Autor vystudoval ekonomii a management.