Kdo má nemoderní vybavení domácnosti, přemýšlí nad rekonstrukcí bytu. Ne každý však má dostatek financí. Úpravy bydlení už není třeba odkládat díky půjčce na rekonstrukci. Jaký vybrat vhodný úvěr na rekonstrukci bytu? A jak na výpočet rekonstrukce domu?

Každý sní o hezkém a útulném bydlení. Někdo touží po kompletní změně a koupí si nový dům či byt. Někdo je ovšem se svou adresou spokojený a touží spíše po modernizaci svého domova.

Pak je ideálním řešením rekonstrukce stávajícího bytu nebo jeho části. Kolik stojí rekonstrukce bytu? Většinou mnohem více, než rodinný rozpočet dovolí. Jen málokdo má ovšem k dispozici dost peněz, aby mohl rekonstrukci a nové vybavení bytu nebo domu financovat sám. Proto banky nabízejí celou řadu úvěrů na rekonstrukci.

V úvěrech na rekonstrukci však může být těžké se vyznat. Jaké jsou typy půjček na rekonstrukci a jak vybrat tu správnou?

Kalkulačka půjčky na rekonstrukci

V této kalkulačce si lze jednoduše vypočítat, jaká bude měsíční splátka a na kolik celkem vyjde úvěr na rekonstrukci domu či bytu. Stačí zadat výši úvěru, výši úrokové sazby a počet měsíců, po které se bude úvěr splácet.

KALKULAČKA ÚVĚRU NA REKONSTRUKCI

Půjčka na rekonstrukci

Půjčka na rekonstrukci patří mezi účelové úvěry. To znamená, že žadatel musí poskytovateli půjčky zpětně doložit, na co peníze využil. Půjčku na rekonstrukci tedy není možné využít na cokoliv, nýbrž, jak už název sám napovídá, pouze na rekonstrukci bytu či domu.

Žadatel se musí připravit, že bude dokládat účtenky či faktury dodavatelů, které prokazují, že finance skutečně použil ke stanovenému účelu.

Každý poskytovatel úvěru na rekonstrukci má své vlastní podmínky, v nichž je uvedeno, v jakých lhůtách je třeba účtenky dokládat a jak konkrétně postupovat.

Půjčka na rekonstrukci přináší oproti běžnému spotřebitelskému úvěru výhodnější úrokovou sazbu.

Rekonstrukci bydlení je možné financovat různými způsoby. To, která půjčka na rekonstrukci domu či bytu se vyplatí nejvíce, se vždy odvíjí od rozsahu přestavby a výše celkového rozpočtu.

Co je třeba k žádosti o půjčku na rekonstrukci?

Půjčku na rekonstrukci poskytují jak banky, tak nebankovní společnosti. Každá z nich má své vlastní požadavky na to, co by měl žadatel doložit, aby půjčku na rekonstrukci získal.

V případě bankovních půjček na rekonstrukci jsou standardně potřeba dva doklady totožnosti, plnoletost, potvrzení o místě bydliště, potvrzení o výši příjmu a vlastní bankovní účet. Banky také zkoumají bonitu žadatele neboli jeho schopnost úvěr na rekonstrukci splácet.

U nebankovních úvěrů to bývá trochu volnější. Většinou se nezkoumá úvěrová historie žadatele ani jeho přesné příjmy. Žadatel si často vystačí jen s průkazem totožnosti. Na druhou stranu tyto půjčky mohou vyžadovat zástavu nemovitosti nebo ručitele.

Jak vybrat nejvýhodnější půjčku na rekonstrukci domu či bytu?

Existuje několik různých typů úvěrů, které lze na rekonstrukci domu či bytu využít. Přestavbu či nákup nového vybavení je možné financovat prostřednictvím:

- hypotéky na rekonstrukci

- úvěru na rekonstrukci ze stavebního spoření

- překlenovací úvěr

- spotřebitelského úvěru (půjčka na cokoliv)

S výběrem té nejvýhodnější půjčky na rekonstrukci bytu nebo domu pomůže promyšlený plán rekonstrukce.

Klíčové je zejména určit rozsah rekonstrukce – půjde o nový nábytek do ložnice či novou kuchyňskou linku? Nebo je nutná přestavba celého domu včetně nových rozvodů elektřiny? Na konečné výši rozpočtu bude záviset i druh půjčky na rekonstrukci.

Je lepší úvěr na rekonstrukci, půjčka na cokoliv nebo hypotéka?

Na tuto otázku není jednoznačná odpověď. Vždy totiž záleží na konkrétních potřebách a očekávání žadatele.

V případě hypotéky na rekonstrukci je vždy potřeba ručit nemovitostí. Vyřizování je navíc poměrně složité a zabere dost času. Ovšem hypotéka na rekonstrukci má tu výhodu, že mívá nejlepší úrokové sazby.

Další možností je neúčelová půjčka, to znamená, že účel není třeba dokládat. Peníze lze využít na cokoliv a poskytovatel půjčky to nebude řešit. Taková půjčka se ovšem pojí s mnohem vyšším úrokem. Na druhou stranu lze úvěr sjednat rychle a bez náročného papírování.

Účelová půjčka na rekonstrukci představuje zlatou střední cesta. Většinou není třeba ručit nemovitostí. Úrok je tak obvykle vyšší než u hypotéky, ovšem je nižší než u půjčky na cokoliv. V případě půjčky na rekonstrukci je poskytovateli úvěru třeba doložit, na co byly vypůjčené peníze využity. Administrativa je pořád mnohem snazší než u hypotéky.

Podrobné informace o jednotlivých variantách půjčky na rekonstrukci domu a bytu přináší následující řádky.

První Zaplo půjčka zdarma

Rychlá online půjčka až 16 000 Kč s úrokem 0 % a bez poplatků. Peníze přichází na účet do 15 minut. Zaplo dlouhodobě patří mezi nejoblíbenější a nejpopulárnější nebankovní společnosti.

Hypotéka na rekonstrukci

Má-li se jednat o rozsáhlejší rekonstrukci, je hypotéka na rekonstrukci domu nebo bytu tím správným řešením. Jak vysoký úvěr banka klientovi poskytne, bude záviset na hodnotě zastavované nemovitosti. Zástavu může představovat jak nemovitost určená k rekonstrukci, tak jiná nemovitost nacházející se na území ČR.

Výhodou hypotéky na rekonstrukci domu či bytu je, že úroky lze uplatnit v daňovém přiznání (pokud se jedná o nemovitost, která je určena k bydlení a nikoliv k pronájmu). Díky delší době splatnosti je navíc výše splátek relativně nízká.

Hypotéka na rekonstrukci zpravidla bývá dlouhodobějším úvěrem. Díky delší době splácení jsou splátky v nízké výši a žadatel tak získá dostatečný úvěr ve velké výši.

Hypotékou na rekonstrukci lze řešit například výměnu rozvodů, kanalizace, oken i staré střechy v případě, že se jedná o půjčku na rekonstrukci domu. Nebo například výměnu umakartového jádra, podlahy nebo kuchyňské linky v případě, že se jedná o půjčku na rekonstrukci bytu.

Hypotéka na koupi a rekonstrukci

Kdo si nechce kupovat novostavbu nebo si jí zkrátka nemůže dovolit, zvolí koupi starší nemovitosti a tu si opraví podle svého. I na to je ovšem potřeba hodně peněz. Pomůže s tím hypotéka na koupi a rekonstrukci domu či bytu.

Člověk si pořídí nové bydlení a zároveň naplánuje potřebné opravy podle toho, které jsou v danou chvíli opravdu nezbytné a které můžou počkat.

Získat hypotéku na koupi a rekonstrukci přitom není nijak složité. Základní postup je podobný jako u klasické hypotéky na nákup nemovitosti.

Bude třeba doložit následující:

- doklady o koupi nemovitosti (zpravidla kupní smlouvu),

- odhad ceny kupovaného domu či bytu,

- položkový rozpočet rekonstrukce,

- odhad ceny zrekonstruované nemovitosti.

Kromě toho bude třeba splnit obecné podmínky pro získání hypotéky (plnoletost, trvalé bydliště v ČR, vlastní účet či bonita). Stejně tak u hypotéky na koupi a rekonstrukci platí, že je třeba mít nějaké vlastní prostředky.

Hypotéka na koupi a rekonstrukci je běžnou hypotékou s nízkou hypoteční sazbou, kterou lze na konci fixace úrokové sazby snadno refinancovat k jiné bance.

Úvěr na rekonstrukci ze stavebního spoření

Úvěr ze stavebního spoření je přímo určen na řešení bytových potřeb, tedy stavbu nebo rekonstrukci bydlení. Poskytne jej stavební spořitelna, u níž má klient sjednané stavební spoření. Jeho hlavní výhodou je relativně nízká úroková sazba.

Úvěr ze stavebního spoření je vhodný pro každého, kdo na rekonstrukci nepotřebuje příliš vysokou částku. Na rozdíl od hypotéky v tomto případě není nutné zastavovat nemovitost či mít ručitele.

Ovšem v případě potřeby vyšší částky už zástava nemovitosti bude třeba.

Maximální výše úvěru na rekonstrukci ze stavebního spoření je omezená. Musí jej navíc schválit jak stavební spořitelna, tak banka. V některých případech je rovněž potřeba spořit alespoň dva roky a mít ušetřeno od 40 do 50 % konečné částky.

Překlenovací úvěr

Pokud žadatel nesplní podmínky pro schválení úvěru na rekonstrukci ze stavebního spoření, může zažádat o překlenovací úvěr. V současnosti se jedná o jeden z nejoblíbenějších způsobů, jak pokrýt náklady na investice do nemovitostí.

Svůj název získal proto, že slouží na "překlenutí" období, než žadatel splní podmínky pro získání úvěru ze stavebního spoření.

Stejně jako u hypotéky je možné úroky z překlenovacího úvěru odečíst od daňového základu. Je však nutné počítat s tím, že ve fázi překlenovacího úvěru je stále třeba spořit na stavební spoření.

Spotřebitelský úvěr

Pokud někdo nedosáhne na hypotéku na rekonstrukci domu nebo chce dělat jen menší změny v domě či bytě, je možné rekonstrukci financovat také prostřednictvím klasického spotřebitelského úvěru.

Spotřebitelské úvěry jsou neúčelové a lze je proto využít na cokoliv. Nevýhodou mohou být poměrně vysoké úroky, kvůli kterým se nakonec půjčka na rekonstrukci nemusí vyplatit.

Na trhu se nachází mnoho bank i nebankovních institucí, které spotřebitelské úvěry poskytují. V případě úvěru na rekonstrukci je rozhodně bezpečnější dát přednost bance než nebankovní společnosti, ačkoliv může být jeho sjednání o něco zdlouhavější.

Nebankovní rychlé půjčky, okamžité půjčky bez registru, půjčky bez doložení příjmu a podobné produkty mohou být lákavé, pro dlužníka však představují značné riziko.

Vždy je proto lepší zažádat o půjčku u banky, a to i v případě, že bude z důvodu nesplnění podmínek nutné rekonstrukci na nějaký čas odložit.

Výpočet rekonstrukce domu

Na začátku by měl každý vědět, do jak velké rekonstrukce domu se hodlá pustit. Zda chce jen vyměnit kuchyňskou linku nebo sedací soupravu, nebo jestli plánuje velkou přestavbu domu včetně nových rozvodů elektřiny či výměny střechy.

Od toho se bude samozřejmě odvíjet i rozpočet a následně i typ úvěru na rekonstrukci.

Do výpočtu rekonstrukce domu je třeba započítat nejen samotný materiál, nový nábytek a spotřebiče atd. Je potřeba myslet i na další související výdaje jako je doprava a montáž, práce řemeslníků nebo bytového architekta.

Tyto platby mohou výpočet rekonstrukce domu velmi ovlivnit a finální cenu rekonstrukce navýšit až o desítky tisíc korun.

Doporučuje se stanovený rozpočet ještě o něco navýšit. Navýšení by mělo být alespoň o 10 % celkové částky, která vyšla ve výpočtu rekonstrukce domu.

Při rekonstrukci domu mohou nastat nečekané problémy a tím pádem i výdaje, proto je třeba mít rezervu.

Kalkulačka rekonstrukce domu

Ceny materiálu a prací se neustále mění a pro laika může být velmi obtížné, udělat správný výpočet rekonstrukce domu. Existuje ovšem jednoduchý nástroj, který práci značně ulehčí. Je jím kalkulačka rekonstrukce domu.

Kalkulačka rekonstrukce domu je volně dostupná na internetu a spočítá, kolik materiálu bude potřeba na fasádu, obklady koupelny, novou podlahu, na vymalování interiéru nebo sanaci.

Samozřejmě člověk nikdy nebude vědět úplně přesně, kolik ho rekonstrukce domu bude stát, protože se v průběhu rekonstrukce může vyskytnout mnoho faktorů, které výslednou cenu ovlivní.

Nicméně díky kalkulačce rekonstrukce domu si člověk alespoň orientačně ujasní, zda jeho představy rámcově odpovídají i jeho rozpočtu. A také zjistí, jak velkou část rekonstrukce pokryjí jeho úspory a jak vysoká bude muset být případná půjčka na rekonstrukci.

Kalkulačka rekonstrukce bytu - jak funguje

Kalkulačka rekonstrukce bytu funguje stejně jako kalkulačka rekonstrukce domu. Zadává se do ní typ rekonstrukce (v domě nebo bytě), podlahová plocha, dispozice bytu či domu a dále předmět rekonstrukce, tedy to, co má být jejím cílem.

Na základě údajů zadaných do kalkulačky rekonstrukce bytu nebo domu bude zájemci na uvedený e-mail zaslána orientační kalkulace.

Některé kalkulačky rekonstrukce bytu jsou dokonce tak chytré, že:

- poradí s výběrem materiálu

- spočítají potřebné množství materiálu a jeho cenu

- ukáží pracovní postup krok za krokem

- vytvoří poptávku z pohodlí domova on-line

Pro základní kalkulaci stačí vyplnit jen webový formulář, a to zcela zdarma a nezávazně.

Půjčka na rekonstrukci bytu či domu – nabídky bank

U několika velkých bank lze nalézt úvěrový produkt určený přímo na rekonstrukci bytu nebo domu. Jaké podmínky u půjčky na rekonstrukci bytu nabízí Česká spořitelna, ČSOB, Raiffeisenbank a Modrá pyramida?

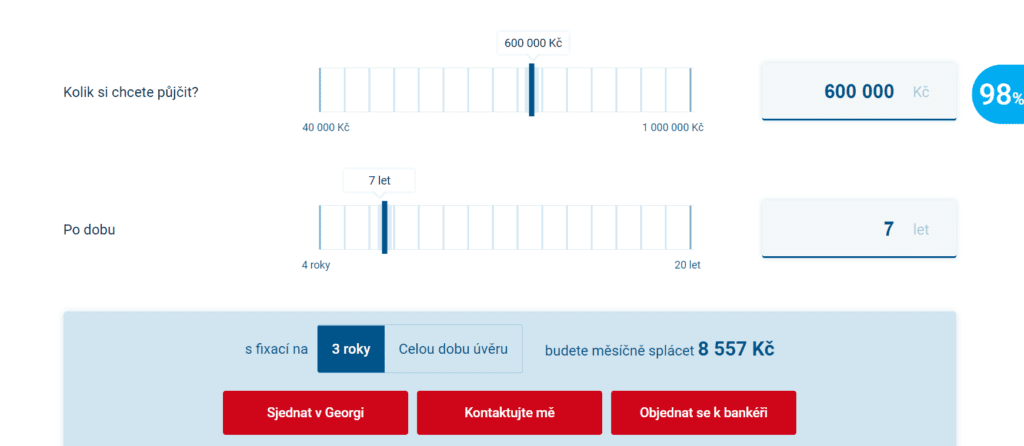

Úvěr na rekonstrukci od Buřinky

Výhodným řešením financování přestavby může být Úvěr od Buřinky, který poskytuje Česká spořitelna. Jedná se o půjčku na každou rekonstrukci – jak na nákup nového vybavení, tak například na opravu či výměnu střechy.

Ke schválení Úvěru od Buřinky není potřeba ručit nemovitostí, mít předem naspořeno či dopředu uzavírat stavební spoření. Velkou výhodou je také možnost sjednat úvěr online, a to bez poplatku za poskytnutí a vedení.

Peníze jsou klientovi vyplaceny předem na bankovní účet. Jejich využití na bytové potřeby stačí doložit do 1 roku prostřednictvím fotografií pořízených před a po rekonstrukci. Zaplacené úroky je možné odečíst z daní.

Výše Úvěru od Buřinky je 40 000 Kč až 2 500 000 Kč a doba splatnosti od 4 do 20 let. Orientační výši měsíčních splátek si lze vypočítat v kalkulačce půjčky na rekonstrukci, která je k nalezení na webových stránkách Burinka.cz.

| Půjčka | Doba splácení | Měsíční splátka |

| 600 000 Kč | 4 roky | 14 241 Kč |

| 600 000 Kč | 7 let | 8 834 Kč |

| 1 000 000 Kč | 7 let | 14 687 Kč |

| 1 000 000 Kč | 20 let | 7 131 Kč |

Půjčku na rekonstrukci od Buřinky lze sjednat v aplikaci George nebo na jedné z poboček České spořitelny.

U České spořitelny lze sjednat také spotřebitelský úvěr bez zajištění ve výši od 2 000 Kč do 2 500 000 Kč na 12 až 120 měsíců. Půjčku od České spořitelny lze využít na cokoliv včetně rekonstrukce či nákupu nového vybavení do bytu.

Půjčka na lepší bydlení ČSOB

Podobné parametry má také tzv. Půjčka na bydlení od ČSOB, která rovněž představuje půjčku na každou rekonstrukci – je vhodná na nákup nového nábytku i celkovou přestavbu, účel využití záleží na rozhodnutí klienta. Až 20 % úvěru lze navíc využít skutečně na cokoliv, nejen na záležitosti spojené s bydlením.

Půjčka se sjednává zcela bez poplatků, s úrokovou sazbou od 5,31 % p. a. a s RPSN od 5 %. V případě splacení do 3 měsíců banka klientovi vrátí úroky.

Rozsah úvěru činí 70 000 Kč až 1 500 000 Kč a doba splatnosti 1 rok až 12 let. Orientační výši měsíčních splátek si lze spočítat v kalkulačce půjčky na rekonstrukci, která je k dispozici na webových stránkách Csob.cz.

| Půjčka | Doba splácení | Měsíční splátka |

| 600 000 Kč | 4 roky | 14 651 Kč |

| 600 000 Kč | 7 let | 9 355 Kč |

| 1 000 000 Kč | 7 let | 14 709 Kč |

| 1 000 000 Kč | 12 let | 9 868 Kč |

Úvěr na rekonstrukci od ČSOB lze vyřídit po telefonu, na pobočce i online z pohodlí domova.

Na rozsáhlejší rekonstrukce bytu nebo domu lze využít hypotéky ČSOB, jíž lze sjednat až do výše 10 000 000 Kč.

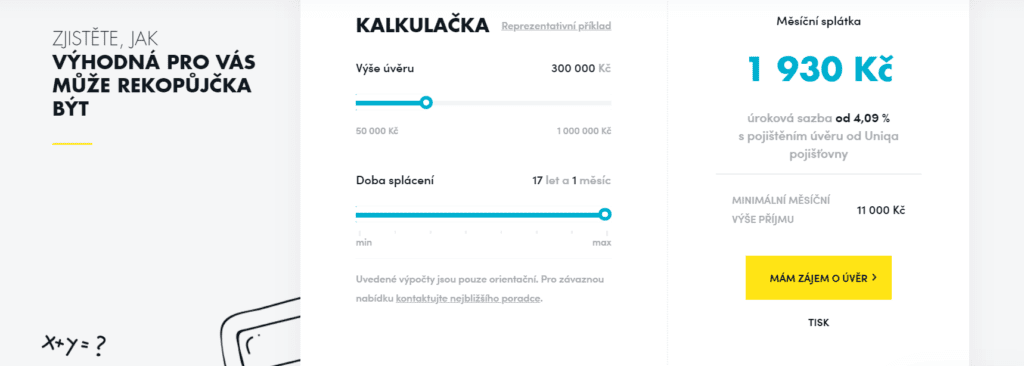

Půjčka na rekonstrukci Raiffeisenbank

Raiffeisenbank nabízí půjčku na rekonstrukci domu nebo bytu s názvem REKOpůjčka. Pro její získání není třeba mít předem naspořeno ani ručit nemovitostí. Během trvání úvěru je bez problému možné zvýšit či snížit splátky.

REKOpůjčku lze využít například na rekonstrukci kuchyně, koupelny, ložnice, výměnu bytového jádra, podlah a radiátorů nebo na zavedení elektřiny, plynu a odpadu. Kompletní seznam úkonů, pro které je úvěr určen, banka specifikuje na svých webových stránkách.

Účel využití úvěru se dokládá zpětně online prostřednictvím fotografií před a po rekonstrukci.

Úvěr na rekonstrukci lze u Raiffeisenbank sjednat ve výši 50 000 Kč až 2 000 000 Kč. Doba splácení činí může být až 20 let. Úroková sazba začíná na 5,79 % p. a.

Výši měsíční splátky je možné orientačně spočítat v kalkulačce půjčky na rekonstrukci na webových stránkách Rsts.cz.

| Půjčka | Doba splácení | Měsíční splátka |

| 600 000 Kč | 5 let | 11 672 Kč |

| 600 000 Kč | 7 let | 8 807 Kč |

| 1 000 000 Kč | 7 let | 14 658 Kč |

| 1 000 000 Kč | 17 let | 7 795 Kč |

REKOpůjčku od Raiffeisenbank je možné sjednat na pobočkách banky.

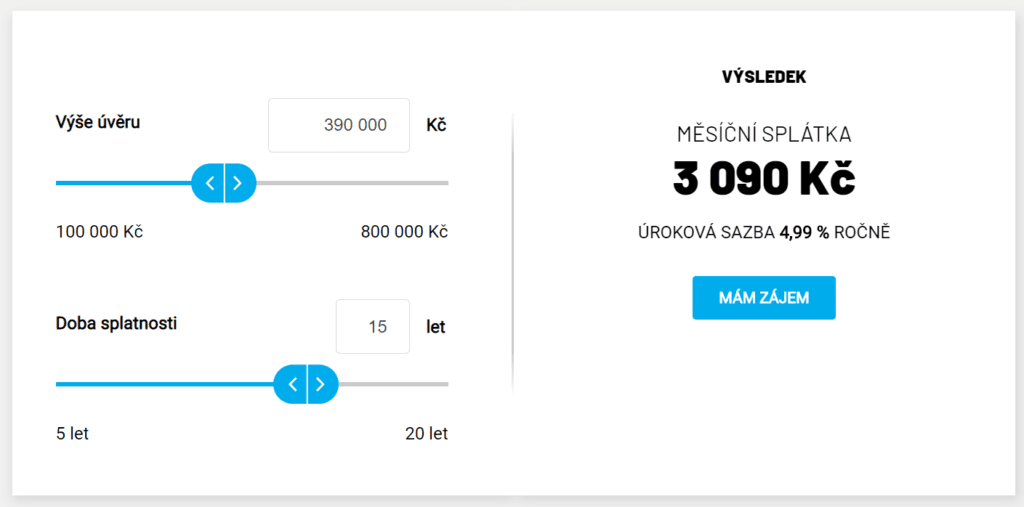

Úvěr na rekonstrukci Modrá pyramida

Úvěr na rekonstrukci a modernizaci s názvem Rychloúvěr se vyřizuje s minimem dokladů, bez ručitele a bez zajištění. Žádosti navíc bývají schváleny do 20 minut.

Při splnění podmínek pro schválení úvěru není nutné prokazovat příjmy. Zpracování žádosti je bez poplatku.

Půjčku na rekonstrukci bytu nebo domu od Modré pyramidy je nově možné sjednat ve výši 100 000 Kč až 2 500 000 Kč s dobou splácení 5 až 20 let. Úroková sazba začíná na 5,99 % p. a.

K orientačnímu výpočtu měsíčních splátek slouží kalkulačka půjčky na rekonstrukci na webových stránkách Modrapyramida.cz.

| Půjčka | Doba splácení | Měsíční splátka |

| 600 000 Kč | 5 let | 11 681 Kč |

| 600 000 Kč | 7 let | 8 804 Kč |

| 800 000 Kč | 7 let | 11 741 Kč |

| 800 000 Kč | 20 let | 5 743 Kč |

Úvěr na rekonstrukci lze sjednat na poradenských místech stavební spořitelny Modrá pyramida.

Půjčka na rekonstrukci – srovnání

Která půjčka na rekonstrukci je nejvýhodnější?

| Rozsah půjčky | Doba splácení | Úroková sazba | Bez zajištění | |

| Úvěr od Buřinky | 40 000 Kč - 2 500 000 Kč | 4 - 20 let | neuvedeno | ✓ |

| Půjčka na lepší bydlení ČSOB | 70 000 Kč - 1 500 000 Kč | 1 - 12 let | od 5,31 % p. a. | ✓ |

| REKOpůjčka Raiffeisenbank | 50 000 Kč - 2 000 000 Kč | 4 - 20 let | od 5,79 % p. a. | ✓ |

| Rychloúvěr Modrá pyramida | 100 000 Kč - 2 500 000 Kč | 5 - 20 let | od 5,99 % p. a. | ✓ |

Otázku nejvíce výhodné půjčky do jisté míry zodpoví výše uvedené srovnání parametrů uvedených produktů.

Jaké dokumenty potřebuji k žádosti?

Obvykle budete potřebovat občanský průkaz, doklad o příjmu, doklad o vlastnictví nemovitosti a případně i rozpočet na rekonstrukci.

Jaké jsou podmínky pro získání úvěru na rekonstrukci?

Základní podmínkou je dosažení plnoletosti, trvalý pobyt v ČR, stabilní příjem a dostatečná bonita.

Jaká je maximální výše úvěru?

Maximální výše úvěru je individuální a závisí na vaší bonitě a hodnotě nemovitosti.

ČSOB nabízí úvěr v rozmezí 70 000 Kč – 1 500 000 Kč, Raiffeisenbank 50 000 Kč – 2 000 000 Kč a Buřinka 40 000 Kč – 2 500 000 Kč.

Co je překlenovací úvěr?

Překlenovací úvěr, často označovaný také jako meziúvěr, je speciální druh úvěru poskytovaný stavebními spořitelnami. Slouží k překlenutí doby, než získáte nárok na řádný úvěr ze stavebního spoření.

Věnujeme se finančním tématům a tvorbě užitečného obsahu na internetu od roku 2008. Rádi pomůžeme zpřehlednit složité téma financí. Autor vystudoval ekonomii a management.