Životní situace se dokáže velmi zkomplikovat, zejména co se financí týče. V momentě, kdy osoba požádá o úvěr či půjčku a dostane se do platební neschopnosti, tedy do stavu, kdy není schopna své dluhy splácet, může požádat o insolvenci neboli oddlužení. V tomto případě bude zapsána do insolvenčního rejstříku. Co to je? Je možné hledat v insolvenčním rejstříku podle jména?

V tomto článku se čtenáři blíže seznámí s právním rámcem insolvenčního rejstříku, jeho strukturou a obsahem, postupem vyhledávání v něm a jeho významem pro jednotlivé skupiny uživatelů. Cílem je poskytnout čtenářům komplexní informace o tomto důležitém nástroji a jeho praktickém využití.

Shrnutí článku

Insolvenční rejstřík je klíčovým nástrojem insolvenčního práva, který eviduje a zveřejňuje informace o dlužnících a probíhajících insolvenčních řízeních.

Rejstřík je veřejně přístupný online a poskytuje informace o dlužnících, věřitelích, průběhu řízení a souvisejících dokumentech.

Pro věřitele je rejstřík důležitý pro přihlášení pohledávek, sledování řízení a komunikaci s insolvenčním správcem.

Dlužníkům rejstřík poskytuje přehled o vlastním řízení, přihlášených pohledávkách a dopadech insolvence na jejich právní postavení.

Veřejnost může rejstřík využít k posouzení důvěryhodnosti obchodních partnerů a získání informací o finanční situaci podnikatelů.

Co je insolvenční rejstřík

Insolvenční rejstřík, zkráceně ISIR, představuje klíčový nástroj v oblasti práva, který slouží k evidenci a zveřejňování informací o probíhajících insolvenčních řízeních. Tento veřejně přístupný seznam dlužníků hraje nezastupitelnou roli pro věřitele, dlužníky i širokou veřejnost. Insolvenční rejstřík je způsob, jak najít osobu v insolvenci.

Pro věřitele je insolvenční rejstřík fyzických osob zdrojem informací o finanční situaci jejich dlužníků, umožňuje jim přihlásit své pohledávky a sledovat průběh insolvenčního řízení. Dlužníci naopak získávají přehled o vlastním insolvenčním řízení, včetně seznamu věřitelů a stavu jejich pohledávek. Pro veřejnost je ISIR důležitým nástrojem pro posouzení důvěryhodnosti obchodních partnerů.

Repůjčka s odměnou až 10 000 Kč

Raiffeisenbank nabízí odměnu 2 000 Kč za každých 50 000 Kč převedených z jiné banky. Celkem lze v rámci refinancování získat až 10 000 Kč. Akce platí pro nové i stávající klienty.

Co je insolvence

Mnoho lidí neví, co je insolvence. Nejjednodušeji řečeno, insolvence je platební neschopnost. Kdy se osoba dostane do platební neschopnosti, respektive úpadku? Co tomu předchází? Co dělat v případě, že už není možné odložení splátek u svého dluhu?

Osoba se dostane do platební neschopnosti (úpadku) v okamžiku, kdy není schopna plnit své splatné závazky vůči věřitelům.

Insolvenční zákon rozlišuje dva typy úpadku:

- Platební neschopnost: Dlužník není schopen plnit 30 dní po splatnosti alespoň dva závazky vůči dvěma různým věřitelům.

- Předlužení: Celková výše závazků dlužníka převyšuje hodnotu jeho majetku a dlužník nemá dostatečný příjem k úhradě svých dluhů.

Platební neschopnosti často předchází situace, kdy dlužník začíná mít problémy se splácením svých závazků. Může se jednat o opožděné platby, snížení příjmů, zvýšení výdajů nebo neočekávané události (např. ztráta zaměstnání, nemoc). Pokud dlužník včas neřeší své finanční problémy, může se situace rychle zhoršit a vést až k platební neschopnosti.

V případě, že již není možné odložení splátek u dluhu, existuje několik možností, jak situaci řešit:

- Mimosoudní řešení: Dlužník se může pokusit dohodnout s věřiteli na změně splátkového kalendáře, snížení úroků nebo jiném způsobu řešení dluhu.

- Návrh na insolvenční řízení: Pokud není možné dosáhnout mimosoudní dohody, může dlužník podat insolvenční návrh k soudu. Činí tak, pokud jeho dluhy převyšují hodnotu jeho osobního majetku. Bezodkladně po podání návrhu je zastaveno vymáhání dluhů a dluhy se dále neúročí.

- Oddlužení: V rámci insolvenčního řízení může dlužník požádat o oddlužení, což je proces, při kterém dlužník splácí část svých dluhů po dobu 3 až 5 let a zbytek dluhů mu může být odpuštěn.

TIP: Lze tak učinit u institucí Air Bank, Česká spořitelna, a dalších bankovních společností. S výběrem té nejvhodnější banky pomůže úvěrová kalkulačka.

O přijetí či nepřijetí povolení k oddlužení soud rozhoduje do tří dnů od podání návrhu a poté vydá vyhlášku. Rovněž jmenuje insolvenčního správce. Během soudního řízení nesmí dlužník nijak nakládat se svým majetkem. Po schválení návrhu musí zaplatit minimálně 30 % dluhů v následujících 5 letech.

Správce je povinen informovat soud a věřitele minimálně jednou za 3 měsíce o průběhu insolvence. Usnesení nabývá platnosti dnem zápisu do insolvenčního rejstříku (ISIR).

Struktura a obsah insolvenčního rejstříku

Insolvenční rejstřík je strukturován tak, aby poskytoval ucelený přehled o všech probíhajících i ukončených insolvenčních řízeních. Základem rejstříku je seznam dlužníků, který zahrnuje jak fyzické osoby (občany), tak právnické osoby (firmy, společnosti). U každého dlužníka jsou uvedeny základní identifikační údaje, jako je jméno, adresa, IČO (u právnických osob) a datum narození (u fyzických osob).

Kromě identifikačních údajů dlužníka obsahuje insolvenční rejstřík také spisovou značku insolvenčního řízení, která slouží k jednoznačné identifikaci každého případu. Dále je uvedena fáze insolvenčního řízení, která informuje o aktuálním stavu řízení (např. návrh na zahájení insolvenčního řízení, rozhodnutí o úpadku, schválení oddlužení).

Nedílnou součástí insolvenčního rejstříku jsou také informace o insolvenčním správci, který je pověřen vedením insolvenčního řízení a správou majetku dlužníka. U každého případu je uvedeno jméno insolvenčního správce a jeho kontaktní údaje, což umožňuje věřitelům i dlužníkovi s ním komunikovat a získávat potřebné informace.

Insolvenční rejstřík dále obsahuje seznam věřitelů, kteří přihlásili své pohledávky za dlužníkem. U každé pohledávky je uvedena její výše a pořadí, ve kterém bude uspokojována z majetkové podstaty dlužníka.

V neposlední řadě insolvenční rejstřík obsahuje také dokumenty související s insolvenčním řízením, jako jsou návrhy na zahájení řízení, rozhodnutí soudu, zprávy insolvenčního správce a další. Tyto dokumenty jsou veřejně přístupné a poskytují detailní informace o průběhu insolvenčního řízení.

První Zaplo půjčka zdarma

Rychlá online půjčka až 16 000 Kč s úrokem 0 % a bez poplatků. Peníze přichází na účet do 15 minut. Zaplo dlouhodobě patří mezi nejoblíbenější a nejpopulárnější nebankovní společnosti.

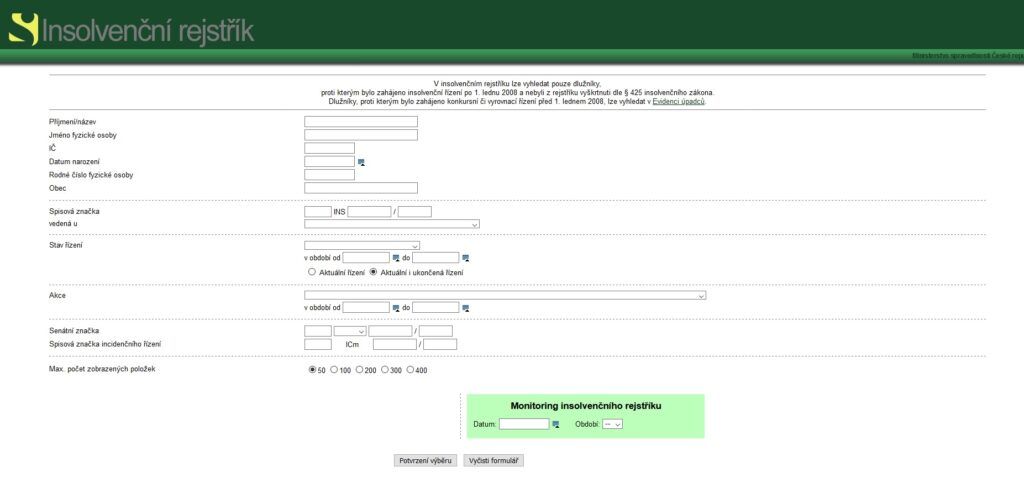

Vyhledávání v insolvenčním rejstříku podle jména

Náhled do ISIR je možný přes webové rozhraní isir.justice.cz a lze v něm sledovat průběh insolvenčního řízení, jak aktuálního, tak ukončeného. Potenciálním věřitelům se vyplatí v insolvenčním rejstříku hlídání insolvence osoby, jíž se chystají půjčit finanční obnos.

V ISIR jsou ponechávány údaje o bývalých dlužnících kvůli případné opakované insolvenci. Insolvenční rejstřík fyzických osob (i právnických) obsahuje také informace o insolvenčních správcích a veškerou dokumentaci ke schváleným oddlužením. Vše je přehledně řazené dle data, popisu a oddílů: Oddíl A – Řízení do úpadku, Oddíl B – Řízení po úpadku, Oddíl C – Incidenční spory, Oddíl D – Ostatní, Oddíl P – Přihlášky.

K tomu všemu je dobrý insolvenční rejstřík. Vyhledávání osoby je velmi jednoduché. Na otázku, jak hledat v insolvenčním rejstříku, lze zodpovědět následovně: podle jména a příjmení, podle IČa, data narození, rodného čísla či obce.

1) V insolvenčním rejstříku podle jména lze vyhledat pouze dlužníky, vůči kterým bylo zahájeno insolvenční řízení po 1. lednu 2008 a nebyli z rejstříku vyškrtnuti.

2) Před tímto datem lze vyhledat dlužníky v insolvenčním rejstříku podle jména v Evidenci úpadců na upadci.justice.cz.

3) Na žádost lze získat výpis z insolvenčního rejstříku na jakékoli pobočce Czech Pointu.

Vymazání z insolvenčního rejstříku

Zápis v insolvenčním rejstříku významně ovlivňuje kvalitu profesního i osobního života. Osoba evidovaná v ISIR sice může být zaměstnaná ve finančních institucích, ovšem řada bank i pojišťoven si při náboru vyhrazuje právo odmítnout uchazeče s pochybnou platební minulostí.

Osoba, která není schopná zvládnout svou vlastní finanční situaci, nemá bonitu a není považována za důvěryhodnou při nakládání s financemi druhých lidí. V tomto případě klientů banky. Insolvenční rejstřík dlužníci považují za postrach. I v soukromém životě totiž mohou nastat mezilidské kolize, zejména co se důvěry týče. Pomoci může vymazání z ISIR.

Vyškrtnutí je provedeno po uplynutí 5 let od rozhodnutí, jímž bylo skončeno insolvenční řízení. Insolvenční soud vyškrtne dlužníka ze seznamu dlužníků a údaje o něm v ISIR znepřístupní. Pokud byl návrh na insolvenční řízení zamítnut, může dlužník požádat o výmaz z insolvenčního rejstříku. Insolvenční soud tak učiní do 15 dnů od doručení žádosti.

Ovšem dlužník může takovou žádost podat až po uplynutí 3 měsíců od právní moci rozhodnutí. K zamítnutí insolvenčního návrhu může podle § 142 dojít pro vady nebo jeho zjevnou bezdůvodnost, pro nesplnění podmínek, pro zpětvzetí insolvenčního návrhu, nebo pro nedostatek podmínek řízení.

To, že je dlužník veden v registru ještě dalších 5 let, znamená, že i když už je řízení ukončeno, i tak stále nemůže získat úvěr. Nabízí se leda možnost upsat se neověřeným poskytovatelům, kteří půjčku po insolvenci poskytují.

Právní rámec insolvenčního rejstříku

Právní rámec insolvenčního rejstříku v České republice je ukotven především v Insolvenčním zákoně (zákon č. 182/2006 Sb.), který upravuje veškeré aspekty insolvenčního řízení, včetně vedení a správy insolvenčního rejstříku. Tento zákon stanovuje, jaké informace musí být v rejstříku evidovány, jak jsou zveřejňovány a jaká práva a povinnosti mají jednotlivé subjekty v souvislosti s insolvenčním řízením.

Správu insolvenčního rejstříku zajišťuje Ministerstvo spravedlnosti České republiky prostřednictvím svých odborných pracovišť. Dle justice insolvenční rejstřík je veden elektronicky a je veřejně přístupný prostřednictvím webového portálu isir.justice.cz. Veřejná přístupnost insolvenčního rejstříku je zásadní pro transparentnost insolvenčních řízení a ochranu práv věřitelů.

Insolvenční rejstřík je nedílnou součástí justice a jeho existence a fungování jsou nezbytné pro řádný průběh insolvenčních řízení. Poskytuje věřitelům, dlužníkům i veřejnosti důležité informace a umožňuje jim efektivně uplatňovat svá práva a plnit své povinnosti v rámci insolvenčního procesu.

TIP: Okamžitá půjčka pro zadlužené pomůže ve chvílích nejtěžších. Zejména v případě hrozící insolvence, nicméně splácet dluhy novým dluhem nikdy není správný krok a vždy to končí špatně. Příliš chytrým krokem není ani žádost o jistou půjčku v insolvenci, včetně té od Kamali.

Význam insolvenčního rejstříku pro věřitele

Insolvenční rejstřík fyzických osob představuje pro věřitele klíčový nástroj, který jim umožňuje chránit své finanční zájmy v případě, že se jejich dlužník ocitne v úpadku. Díky veřejné přístupnosti rejstříku mohou věřitelé snadno a rychle zjistit, zda byl na jejich dlužníka podán insolvenční návrh nebo zda již bylo zahájeno insolvenční řízení.

Jedním z nejdůležitějších aspektů insolvenčního rejstříku pro věřitele je možnost přihlášení svých pohledávek. Věřitelé jsou povinni přihlásit své pohledávky v zákonem stanovené lhůtě, jinak mohou o své peníze přijít. Rejstřík poskytuje všechny potřebné informace o tom, jak a kde pohledávku přihlásit, včetně kontaktních údajů na insolvenčního správce.

Insolvenční rejstřík dále umožňuje věřitelům sledovat průběh insolvenčního řízení. Mohou zjistit, v jaké fázi se řízení nachází, jaké kroky byly podniknuty, jaké jsou termíny jednání a jaké byly vydány rozhodnutí. Díky těmto informacím mohou věřitelé aktivně participovat na řízení a hájit své zájmy.

Pro věřitele je také důležité, že insolvenční rejstřík obsahuje informace o insolvenčním správci, který vede insolvenční řízení. Věřitelé mohou správce kontaktovat, klást mu dotazy a získávat informace o průběhu řízení a o tom, jakým způsobem budou uspokojeny jejich pohledávky.

V neposlední řadě insolvenční rejstřík slouží jako nástroj ochrany práv věřitelů. Věřitelé mají právo nahlížet do insolvenčního spisu, účastnit se jednání a podávat návrhy a námitky. Díky insolvenčnímu rejstříku mají přístup ke všem relevantním informacím a mohou tak efektivně uplatňovat svá práva.

Význam insolvenčního rejstříku pro dlužníky

Insolvenční rejstřík není jen nástrojem pro věřitele, má významný význam i pro samotné dlužníky, kteří se ocitli v úpadku. Pro ně představuje zdroj informací o vlastním insolvenčním řízení a jeho průběhu. Dlužník může v rejstříku sledovat, zda byl jeho insolvenční návrh přijat, kdy bylo zahájeno insolvenční řízení, kdo byl jmenován insolvenčním správcem a jaké jsou další kroky v řízení.

V případě oddlužení umožňuje insolvenční rejstřík dlužníkovi sledovat průběh oddlužení, včetně výše splátek, termínů splatnosti a celkové délky oddlužení. Dlužník tak má přehled o tom, jak postupuje jeho oddlužení a kdy může očekávat jeho ukončení.

Rejstřík dále dlužníkovi poskytuje přehled o přihlášených pohledávkách věřitelů. Může zjistit, kdo jsou jeho věřitelé, jakou výši pohledávek přihlásili a jaké je jejich pořadí. Tyto informace jsou důležité pro dlužníka, aby mohl posoudit svou finanční situaci a případně se s věřiteli dohodnout na jiném způsobu řešení dluhů.

Insolvenční rejstřík také usnadňuje komunikaci mezi dlužníkem a insolvenčním správcem. Dlužník může v rejstříku najít kontaktní údaje na svého správce a komunikovat s ním ohledně průběhu insolvenčního řízení, svých práv a povinností a dalších otázek.

V neposlední řadě insolvenční rejstřík informuje dlužníka o dopadech insolvence na jeho právní postavení. Dlužník se dozví, jaká omezení pro něj vyplývají z insolvenčního řízení, například omezení podnikání nebo nakládání s majetkem. Tyto informace jsou důležité pro dlužníka, aby se mohl přizpůsobit své nové situaci a vyhnout se případným sankcím.

Co je to insolvenční rejstřík?

Insolvenční rejstřík je veřejně přístupná databáze, která obsahuje informace o osobách a společnostech, které se ocitly v insolvenčním řízení.

Jak mohu nahlédnout do insolvenčního rejstříku?

Nahlížet do insolvenčního rejstříku lze online přes webové stránky justice.cz.

Co je to oddlužení?

Oddlužení je institut, který umožňuje fyzické osobě zbavit se svých dluhů za podmínek stanovených zákonem.

Je nahlédnutí do insolvenčního rejstříku zpoplatněno?

Nahlédnutí do insolvenčního rejstříku je bezplatné.

Jak dlouho zůstane záznam v insolvenčním rejstříku?

Výmaz z rejstříku je proveden po uplynutí 5 let od rozhodnutí, jímž bylo skončeno insolvenční řízení.

Věnujeme se finančním tématům a tvorbě užitečného obsahu na internetu od roku 2008. Rádi pomůžeme zpřehlednit složité téma financí. Autor vystudoval ekonomii a management.