Hypotéka od MONETY Money Bank získala v minulých letech opakovaně titul Hypotéky roku. V čem je její nabídka výhodná, jaké typy hypoték MONETA nabízí a jaké jsou úroky a refinancování?

Hypotéku může potřebovat každý: je to možnost, jak zafinancovat stavbu, koupi nemovitosti, rekonstrukci nebo modernizaci bydlení. Sjednání hypotéky však není jednoduchý proces. Je velmi důležité vybrat především vhodného poskytovatele, aby se finanční pomoc nezměnila ve strašáka.

Jak je na tom hypotéka od MONETY, rozebere následující článek.

Hypotéka od MONETY

Hypotéka od MONETY nabízí účelové i bezúčelové řešení (americkou hypotéku) s úrokem od cca 3,99 % a splatností až 30 let.

Výhodou je online sjednání, nulové poplatky za vyřízení a flexibilní splácení včetně mimořádných splátek. Nevýhodou může být delší schvalovací proces a nutnost splnit podmínky pro získání nejnižší sazby.

RPSN bývá vyšší než úrok kvůli doplňkovým službám, celkově patří Moneta mezi cenově konkurenceschopné banky.

Hypotéku lze využít i pro refinancování nebo podnikání, přičemž podmínky se liší podle typu žadatele a účelu úvěru.

Hypotéka Moneta – druhy hypotéky, Americká hypotéka, detaily

MONETA Money Bank nabízí široké spektrum produktů, do nichž se řadí mimo jinými také hypoteční nabídka. Živnostenská hypotéka od MONETY má své specifické podmínky a je součástí MONETY pro živnostníky a firmy, hypotéka od MONETY pro fyzické osoby se dělí do dvou hlavních kategorií:

- Klasická hypotéka (účelová)

- Americká hypotéka (bezúčelová)

Tyto kategorie jsou doplněny o třetí speciální produkt – refinancování hypotéky.

1) Klasická hypotéka od MONETY

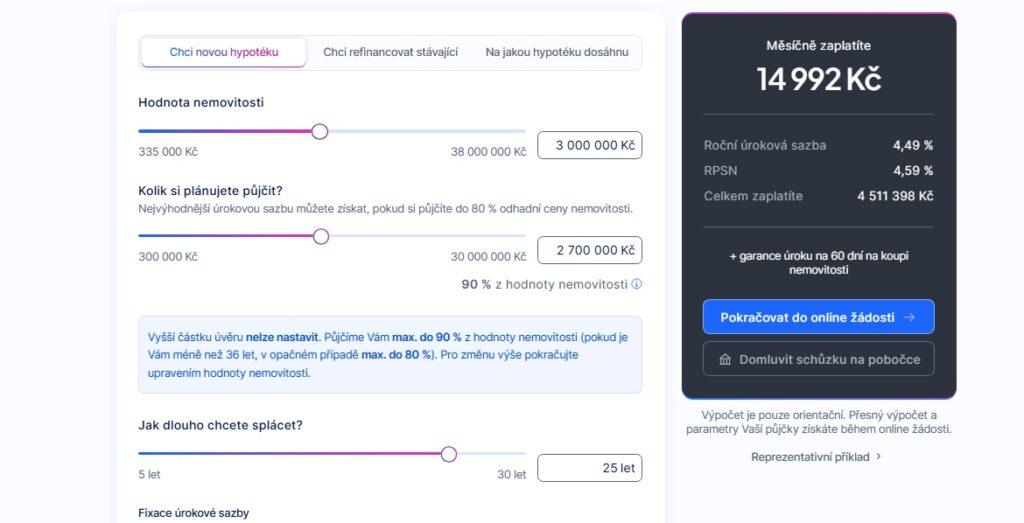

Klasickou hypotéku od MONETY lze sjednat od 300 000 Kč až do 30 milionů Kč, s dobou splácení až na 30 let. Úrok startuje na minimálně 3,99 % ročně a fixační doba je 1 rok až 10 let. MONETA nabízí půjčit až do 80 % odhadní ceny nemovitosti pro klienty starší 36 let, nebo do maximálně 90 % ceny pro klienty do 36 let.

Sazba 3,99 % ročně je určena výhradně žadatelům o půjčku na bydlení s jednoletou a tříletou fixací úrokové sazby, s poměrem výše hypotéky k zástavní hodnotě nemovitosti (LTV) maximálně do 80 % a s úvěrem vyšším než 1 milion korun.

Při vyšším LTV se úroky pohybují kolem 4,5 %, při vyšší fixaci dosahují až 5,5 %. S přesnějším odhadem pomůže hypoteční kalkulačka a zájemce nesmí opomenout další náklady hypotéky, RPSN, které se pohybuje nejčastěji kolem 5 %. Závisí však na konkrétní nabídce.

2) Americká hypotéka od MONETY

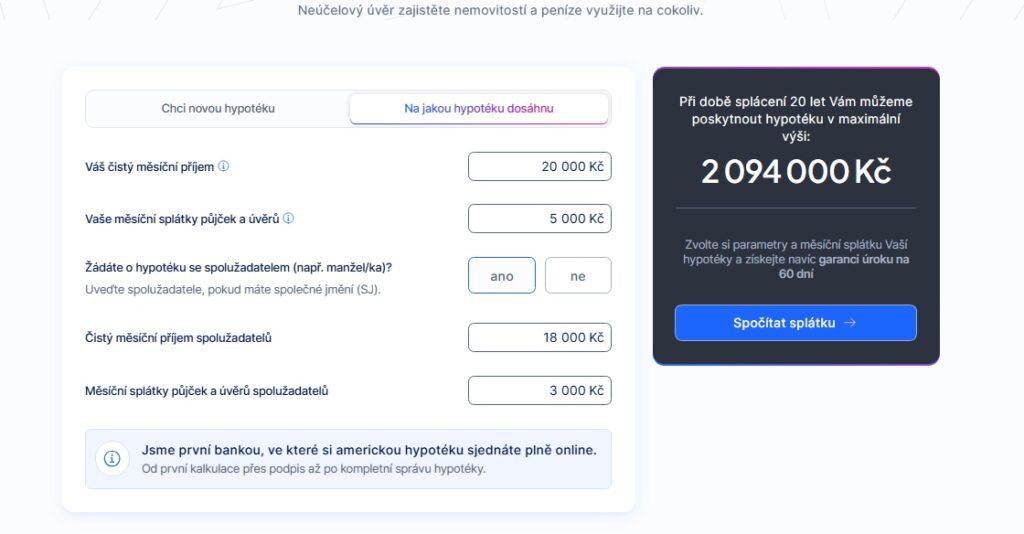

Americkou hypotéku MONETA poskytuje ve stejném rozsahu – též od 300 000 Kč až do 30 milionů Kč. Doba jejího splácení je však kratší, maximálně 20 let. Úrok začíná na minimálně 4,19 % ročně a fixační doba je 1 rok až 10 let, RPSN od 4,69 %. Každý rok lze splatit až 50 % z výše půjčené částky zdarma.

Americká hypotéka se oproti běžné neváže pouze ke koupi nebo opravě domu, účel se neuvádí a půjčku lze využít libovolně. I zde je však nezbytné ručit nemovitostí. Bez ohledu na věk žadatele nabízí MONETA v americké hypotéce půjčit maximálně 70 % ceny zastavené nemovitosti.

Kolik stojí sjednání hypotéky, jak dlouho trvá schválení hypotéky od MONETY?

Podle aktuálního sazebníku MONETA Money Bank je sjednání i vedení hypotéky zdarma, stejně jako u mnoha konkurentů. Klient tak za samotné zřízení úvěru neplatí žádný poplatek.

Náklady však mohou vzniknout u souvisejících služeb – typicky za odhad nemovitosti a za některé administrativní úkony (změny smlouvy, vystavení potvrzení apod.). U obou typů hypotéky je k dispozici rovněž zpoplatněné pojištění schopnosti splácet.

Cena se však mění a vždy záleží na aktuální nabídce. (Vhodné je také vytipovat nejlepší období, kdy hypotéky zlevňují.)

Pro žádost o hypotéku u MONETY není nezbytný účet u této banky. Jeho vlastnictví však žadateli zajistí výhodnější podmínky.

Celé vyřízení hypotéky trvá přibližně 3–4 týdny, z toho schvalování samotné (po dodání podkladů) zabere jen několik dnů. Nejdelší čas zaberou doklady příjmů, dokumenty a odhad nemovitosti.

Tabulka vývoje úroku hypotéky u MONETY:

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | |

|---|---|---|---|---|---|---|---|---|---|---|

| Úrok | ca 1,59 % | 2,7–3 % | 2,5–3,5 % | +/- 2% | +/- 2% | 4–7 % | 4–4,5 % | 3,99 % | 3,99 % | 3,99 % |

* Uvedené úroky jsou průměrné, záleželo vždy na výši úvěru a rozhodující bylo také RPSN. Největší výkyvy jsou vždy dány regulací ČNB.

Jak sjednat hypotéku MONETA – hypoteční kalkulačka hypotéky od MONETY, návod a postup

Postup sjednání hypotéky je poměrně jednoduchý, MONETA navíc nabízí celý proces plně automatizovaný a on-line.

Je třeba na hlavní stránce MONETA CZ zvolit sekci Hypotéky a zvolit dle potřeby podsekci Hypotéku nebo Americkou hypotéku. Otevře se kalkulačka hypotéky od MONETY.

Na hypoteční kalkulačce MONETA lze předem spočítat maximální možnou výši úvěru, možnosti splátek a jsou zde vidět i úrokové sazby. Žadatel si zde nastaví potřebné cifry:

- Klasická hypotéka vyžaduje navolit hodnotu nemovitosti, na jejíž financování jsou půjčené peníze určeny a zároveň je i nemovitostí zástavní (pokud se neručí jinou nemovitostí), půjčenou částku, dobu splácení, dobu fixace úrokové sazby, případně zvolit pojištění schopnosti splácet.

- Kalkulačka americké hypotéky vyžaduje nastavit půjčenou částku, hodnotu zastavené nemovitosti, dobu splácení, fixaci a opět případně pojištění splácení.

První Zaplo půjčka zdarma

Rychlá online půjčka až 16 000 Kč s úrokem 0 % a bez poplatků. Peníze přichází na účet do 15 minut. Zaplo dlouhodobě patří mezi nejoblíbenější a nejpopulárnější nebankovní společnosti.

V obou kalkulačkách hypotéky od MONETY je také možnost zvolit formulář Na jakou hypotéku dosáhnu. Zde zájemce o předběžný přehled navolí čistý měsíční příjem, splátky a půjčky, které splácí, a spolužadatele. Pokud je spolužadatel, doplní se jeho příjem a také jeho výše splátek.

Systém sám vygeneruje maximální částku, kterou klientovi poskytne, a tlačítkem Spočítat splátku vrátí klienta na první stranu kalkulačky, kde budou tyto údaje již předvyplněny.

Pokud jsou nastaveny potřebné cifry, žadatel zvolí Pokračovat do online žádosti. Pokud upřednostňuje osobní vyřízení, vybere Domluvit schůzku na pobočce.

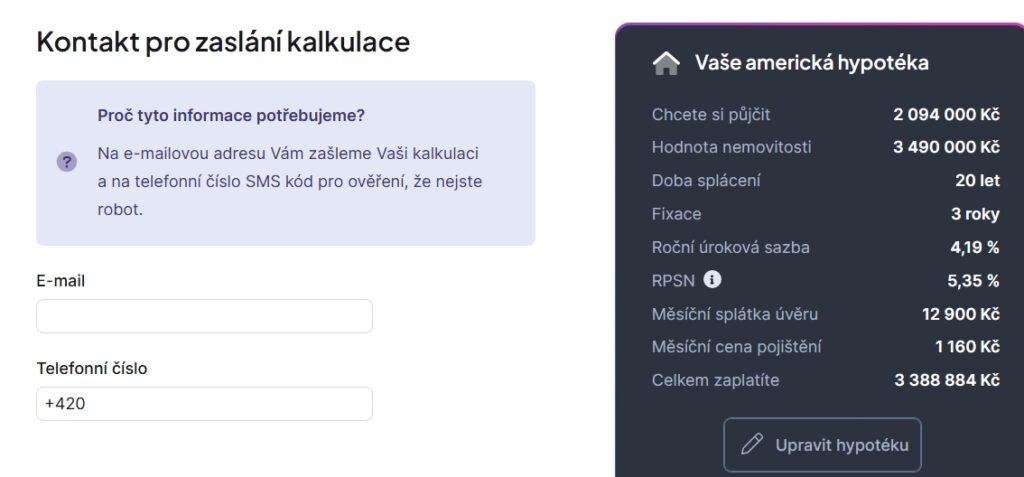

Online žádost o hypotéku od MONETY – formulář

Otevře se formulář žádosti pod názvem Americká hypotéka / Hypotéka online, první sekce Výpočet hypotéky.

- Pokud byly cifry nastaveny už v kalkulačce, jsou předvyplněné i zde, pokud ne, anebo je chce žadatel upravit, navolí potřebná čísla ohledně čistého příjmu, splátek, spolužadatele a společného jmění.

- Druhý bod – Zaslání kalkulace – vyžaduje uvedení e-mailu a telefonu. Zde je také souhrn žádosti o půjčku: v tabulce jsou už uvedeny všechny položky s konkrétními ciframi (chcete si půjčit, hodnota nemovitosti, doba splácení, fixace, roční úroková sazba, RPSN, měsíční splátka úvěru, měsíční cena pojištění, celkem zaplatíte), i nyní ještě lze žádost upravit.

- Dojde k ověření žadatele a přechází se ke kroku kontroly registrů a dalších náležitostí. Které dokumenty si připravit?

Než si podám žádost aneb co si připravit k žádosti o hypotéku od MONETY

Než si zájemce podá žádost o hypotéku u MONETA Money Bank, je důležité splnit několik základních podmínek a připravit si potřebné podklady.

Banka posuzuje především schopnost splácet, tedy pravidelný a doložitelný příjem, finanční historii a závazky. Součástí schvalování je i kontrola bankovních registrů, kde si ověřuje platební morálku žadatele. Hypotéka musí být vždy zajištěna nemovitostí a její hodnota se dokládá odhadem.

Důležitým limitem je také LTV (poměr úvěru k hodnotě nemovitosti) – v případě MONETY od 70 do 90 %, zbytek je potřeba mít z vlastních zdrojů. Konkrétní výše hypotéky závisí na příjmech a bonitě žadatele.

Před samotnou žádostí je třeba si připravit:

- doklady totožnosti (občanský průkaz + druhý doklad)

- potvrzení o příjmu (příp. daňová přiznání u OSVČ)

- výpisy z běžného účtu

- dokumenty k nemovitosti podle účelu hypotéky

Dle účelu hypotéky jsou vyžadovány různé dokumenty (čerpáno z moneta.cz):

- Při koupi: budoucí kupní smlouva a návrh kupní smlouvy

- Při výstavbě nebo rekonstrukci nemovitosti: smlouva o dílo, rozpočet stavby, stavební povolení

- Při refinancování: původní smlouva (o půjčce či úvěru), vyčíslení aktuálního zůstatku úvěru včetně příslušenství, platná pojistná smlouva na zastavovanou nemovitost

- Pro účel proplacení klientem proinvestovaných nákladů v kombinaci s účelem koupě / rekonstrukce / výstavby: kupní smlouvu (vč. katastru), smlouva o dílo, doklad prokazující úhradu proinvestovaných nákladů

Nemovitost musí být navíc pojištěna ve prospěch banky, tedy tak, aby v případě škody bylo pojistné plnění vyplaceno nejprve ve prospěch MONETY, která z něj může pokrýt nesplacenou část hypotéky.

Banka nabízí poskytnout některé dokumenty nebo služby za vlastníka. Patří k nim odhad nemovitosti (někdy zdarma), aktuální list vlastnictví a snímek z katastrální mapy.

Platí, že čím lépe jsou podklady připravené a finance v pořádku, tím rychlejší a jednodušší je schválení hypotéky. Ideální je začít řešit hypotéku ještě před podpisem kupní smlouvy, aby byla jistota, že úvěr skutečně žadatel získá, i v jaké výši bude.

Článek výše rozebírá postup žádosti o hypotéku online, banka však samozřejmě nabízí i osobní zřízení hypotéky: klient navštíví pobočku nebo si sjedná schůzku s hypotečním bankéřem banky, se kterým prodiskutuje finanční situaci a společně vytvoří žádost o hypotéku.

Je hypotéka MONETA skutečně online?

MONETA Money Bank umožňuje sjednat hypotéku plně online: žadatel vyplní žádost a potřebné dokumenty nahraje do internetového bankovnictví, kde banka zároveň průběžně komunikuje případné doplnění podkladů.

Osobní návštěva pobočky tedy skutečně není nutná, ovšem s tímto dodatkem: proces vyžaduje dodat dokumenty (odhad, příjmy…), některé kroky mohou vyžadovat podpisy / součinnost (katastr) atd.

Nejedná se proto o hypotéku do několika minut na pár kliknutí. Celý proces je systematickou žádostí o hypotéku, obdobou žádosti na pobočce, a je třeba dodat a vyřídit všechny náležitosti.

Refinancování hypotéky MONETY

Refinancování je výměnou staré hypotéky za novou, obvykle za výhodnějších podmínek. Nejčastěji se o něj žádá na konci fixačního období předchozí hypotéky od jiné banky. Refinancování hypotéky od MONETY nabízí aktuální výší úroku – 3,99 % – a je k dispozici v sekci hypoték, vedle nové hypotéky a americké hypotéky.

Refinancování hypotéky MONETA (a obecně téměř každé hypotéky) se doporučuje řešit zejména ke konci fixačního období, ideálně s předstihem několika měsíců (ideálně alespoň dva), tehdy je totiž splacení staré hypotéky zdarma.

Doklady, které je nutné doložit pro refinancování hypotéky u MONETY, jsou tyto:

| Obecné doklady |

| Původní úvěrová smlouva |

| Občanský průkaz, 2. doklad (řidičský průkaz, cestovní pas, rodný list) |

| Vyčíslení dluhu od stávající banky |

| Pojistná smlouva k nemovitosti |

| Odhad nemovitosti (nový nebo interní ocenění banky) |

Vyžadované doklady jsou podobné jako u samotné nové hypotéky, nicméně je jich obvykle méně. Pokud už žadatel o refinancování hypotéku dlouhodobě bez problémů splácí, podmínky jsou volnější a s méně papírováním. Jedná se spíše o výměnu úvěru než nový proces.

Banka nemusí chtít plné dokládání příjmů, obvykle stačí výpis z účtu místo potvrzení od zaměstnavatele atd. Požadavky mohou být samozřejmě individuální.

Živnostenská hypotéka MONETA – kdy žádat

MONETA nabízí pro podnikatele i tzv. živnostenskou hypotéku, která je určena pro OSVČ a firmy (se sídlem v ČR) na financování nemovitostí spojených s podnikáním.

Tento podnikatelský úvěr je nabízen se splatností až 30 let, MONETA slibuje půjčit až 80 % hodnoty nemovitosti a každý rok lze splatit až 25 % z půjčené částky zdarma.

Úvěr lze využít na nákup nebo rekonstrukci nemovitosti, a to i v případě koupě v dražbě. Nemovitost však musí splňovat podmínky banky – je řádně zkolaudovaná, pojistitelná a nachází se v České republice.

Na rozdíl od klasické hypotéky na bydlení jde o individuálně posuzovaný úvěr – banka hodnotí zejména ekonomickou situaci podnikání, příjmy a závazky žadatele.

Proces sjednání prozatím není možné online. Zájemce může nabídku zhodnotit podle dat na internetu, následně však probíhá individuální komunikace s bankéřem, obvykle osobně. Konkrétní podmínky, jako je výše úroku, maximální výše úvěru nebo možnosti mimořádných splátek, stanovuje banka individuálně podle konkrétního případu.

Podmínky pro získání živnostenské hypotéky jsou individuální, vždy je však při žádosti třeba:

- doložení účetních výkazů za poslední 2 daňová období

- žadatel nesmí být v exekuci, likvidaci či insolvenčním řízení

- žadatel nemá žádné závazky vůči Finančnímu úřadu či ČSSZ

K nabídce Živnostenské hypotéky od MONETY se lze dostat z běžného rozhraní stránek MONETY, lépe však v rozhraní pro živnostníky a firmy. To se zvolí zcela nahoře vlevo na stránce (stránka se zbarví do tmava).

Řemeslník

Kupte si domek, ve kterém budete bydlet i provozovat svoji dílnu.

Lékař

Odkupte rodinný dům, kde budete provozovat svoji lékařskou praxi.

Advokát

Pořiďte si byt, ve kterém si zařídíte svoji kancelář.

Firma

Nakupte vilu, do které přesunete své firemní sídlo.

* Příklady využití živnostenské hypotéky od MONETY (Moneta.cz)

Hypotéka od MONETY – diskuze a recenze zákazníků, výhody, nevýhody

U hypotéky od MONETY lze podle recenzí a diskuzí na internetu najít plusy i minusy. V mnoha ohledech se hodnocení shodují a liší se spíše v tom, jak moc lidem vadí některé slabší stránky.

✅ Výhody hypotéky od MONETY – co je hodnoceno kladně:

Nejčastěji zmiňovanou výhodou je možnost vyřídit hypotéku kompletně online. Klienti oceňují, že není nutné chodit opakovaně na pobočku a komunikace s bankou bývá rychlá a srozumitelná.

Plusem je také nízká nebo nulová poplatková struktura – sjednání i vedení hypotéky bývá zdarma a banka má poměrně přehledný ceník.

Recenze i klienti v diskuzích (emimino.cz, mapy.cz, facebook apod.) se shodují i na vysoké flexibilitě:

- mimořádné splátky zdarma (až 25 nebo 50 % po roce splácení)

- možnost snížení nebo odkladu splátek

- výhodné podmínky předčasného splacení

Pozitivně je vnímána také vstřícnost k podnikatelům a OSVČ, kteří mají u jiných bank často problém s doložením příjmů.

Z pohledu ceny patří Moneta podle více zdrojů často mezi banky s poměrně slušnou úrokovou sazbou.

⁉️ Nevýhody hypotéky od MONETY – negativní ohlasy:

Nejčastější výtkou, která se objevuje jak v recenzích, tak v diskuzích, je delší a někdy složitější schvalovací proces. Klienti popisují, že:

- schválení může trvat déle než u konkurence

- banka někdy vyžaduje méně obvyklé dokumenty

Dobrý den, v první řadě je třeba se podívat i na RPSN a ideálně porovnat s jinými bankami.RPSN nebo-li roční procentní sazba nákladů, která zahrnuje všechny(i předpokládané) náklady spojené s hypotékou.Druhá věc je a určitě to potvrdí několik jiných lidí zde ve skupině tak záleží kolik máte na koupi času, protože mám zkušenost, že v Moneta bance to trvá x měsíců a následně se někteří klienti z touto zkušeností obrací potom na mě.Tři měsíce není u MB žádná lhůta.Je to dáno tím, že jsou neustále přetížení. (facebook.com)

Dalším opakujícím se bodem je nutnost splnit doplňkové podmínky pro lepší sazbu (např. účet u banky nebo pojištění schopnosti splácet).

V diskuzích se navíc objevuje i kritika týkající se flexibility po podpisu smlouvy – konkrétně horší vyjednávání o snížení sazby během splácení. To každopádně není univerzální zkušenost a spíše jde o individuální případy.

Názory na výši úroku a poplatků jsou pak velmi individuální.

Moneta patří podle recenzí i klientů mezi banky s konkurenceschopnou úrokovou sazbou, RPSN bývá vyšší kvůli doplňkovým produktům. Hypotéka je nejvhodnější pro zájemce, kteří chtějí flexibilitu a online vyřízení, a nevadí jim si na schválení případně trochu počkat.

Nabídku je však vhodné vždy srovnávat s nabídkami jiných poskytovatelů, případně využít služeb nezaujatého finančního poradce. K dispozici jsou i alternativy hypoték, které si může žadatel sjednat: např. hypotéka od České spořitelny nebo hypotéka od Equa Bank.

Hledáte půjčku bez doložení příjmů? Vyzkoušejte Zaplo, kde je první půjčka až 16 000 Kč zdarma.

Více o Zaplo >

Jaké jsou typy hypotéky na trhu?

Trh s hypotékami nabízí různé typy, zejména podle účelu a podle typu žadatele:

- Účelová hypotéka

Nejběžnější typ hypotéky, který je určen na konkrétní účel, obvykle na řešení bydlení. Nejčastěji se využívá na koupi bytu nebo domu, výstavbu nemovitosti nebo jako půjčka na rekonstrukci. Banka u ní kontroluje, na co jsou peníze použity.

- Hypotéka pro mladé

Mladí lidé často nedosáhnou svými příjmy na hypotéku na dům nebo na byt. Termín hypotéka pro mladé však není samostatný produkt jedné banky, spíše označení situace, kdy mladší žadatelé (typicky do 36 let) mohou mít mírnější podmínky, zejména:

- vyšší možný poměr financování (LTV) – případ také MONETY

- někdy lepší hodnocení bonity

Podmínky se liší podle banky a aktuálních regulací. Hypotéku lze získat od 18 let a standardně slouží na vlastní bydlení.

- Hypotéka na dům

Jinými slovy hypotéka na koupi nebo výstavbu nemovitosti. Slouží typicky ke koupi bytu nebo domu (čerpání probíhá jednorázově), nebo na výstavbu domu (čerpání probíhá postupně podle průběhu stavby)

Alternativou může být i úvěr ze stavebního spoření, který se však hodí spíše na menší částky.

- Státní hypotéka na bydlení – státní podpora bydlení

Dříve existovaly státní programy zvýhodněných hypoték pro mladé (např. s nízkým úrokem a limity na velikost nemovitosti), zejména pro nové rodiny. Tyto programy však v současnosti v této podobě nefungují.

Stát dnes podporuje bydlení spíše nepřímo, například prostřednictvím dotací (rekonstrukce, úspory energií) nebo garancí u vybraných programů.

Nejvýraznější strategií současných vlád je pak výrazná nepodpora až cílená eliminace vlastního bydlení – podpora se dostává pouze spekulacím s nemovitostmi, případně bydlení v nájmu.

- Hypotéka na družstevní byt

U družstevního bydlení není žadatel vlastníkem nemovitosti, nýbrž podílu v družstvu, což zajištění hypotéky na družstevní byt komplikuje. Možností je ručit jinou nemovitostí nebo využít předhypoteční úvěr a následně hypotéku po převodu do osobního vlastnictví.

- Alternativa hypotéky

Pro žadatele, kteří na hypotéku nedosáhnou například kvůli nedostatečné bonitě nebo záznamu v registrech, existují i alternativní způsoby řešení bydlení. Na trhu lze najít nabídky označované jako dům na splátky, které fungují na základě individuální dohody s majitelem nebo formou nájmu s budoucím odkupem.

Tyto varianty však mají odlišné podmínky a obvykle i vyšší míru rizika než klasické bankovní financování.

Jak funguje hypotéční kalkulačka MONETA Money Bank?

Hypotéční kalkulačka MONETA Money Bank je online nástroj, který umožní rychle a jednoduše vypočítat orientační výši měsíční splátky hypotéky. Stačí zadat několik základních údajů, výsledkem je orientační výše splátek, celková suma, základní úrok atd.

Jaké dokumenty potřebuji k získání hypotéky?

K získání hypotéky je třeba řadu dokumentů, například občanský průkaz, doklad o příjmu nebo výpis z bankovního účtu. Blíže výše v sekci Než si podám žádost aneb co si připravit k žádosti o hypotéku od MONETY. Konkrétní seznam dokumentů pak sdělí banka sama při žádosti.

Jak si vyberu nejvýhodnější hypotéku?

Při výběru hypotéky je třeba se zaměřit hlavně na následující faktory:

- Výše úrokové sazby

- Doba fixace

- Poplatky, RPSN

- Doplňkové služby

Co je to LTV?

LTV (Loan-to-Value) značí poměr úvěru k hodnotě. Jedná se o poměr mezi výší hypotečního úvěru a odhadní hodnotou nemovitosti, která slouží jako zástava pro tento úvěr.

Jinými slovy: LTV vyjadřuje, jak velké procento z ceny nemovitosti banka půjčí.

Jak mohu refinancovat stávající hypotéku?

Refinancování hypotéky znamená splatit stávající hypoteční úvěr novým úvěrem u jiné banky (někdy i u stejné banky). Hlavním důvodem je snaha o získání nižší úrokové sazby nebo jiných lepších podmínek.

Jaké typy hypotéky pro nepodnikatele nabízí MONETA?

V nabídce je klasická hypotéka, americká neúčelová a refinancování stávajícího úvěru. Každá má své specifické podmínky.

Věnujeme se finančním tématům a tvorbě užitečného obsahu na internetu od roku 2008. Rádi pomůžeme zpřehlednit složité téma financí. Autor vystudoval ekonomii a management.