Nečekaný výdaj nepočká a finanční tíseň si nevybírá den ani hodinu. Moderní nebankovní trh proto nabízí řešení, které ještě před pár lety neexistovalo – půjčku do 15 minut vyřízenou kompletně online, bez návštěvy pobočky a s penězi připsanými na účet ještě tentýž den. Jenže jak přesně takový úvěr funguje, na co si dát pozor a platí slib rychlosti skutečně i o víkendu?

Shrnutí článku

Půjčka do 15 minut je plně online produkt licencovaných nebankovních společností; celý proces od vyplnění žádosti po podpis smlouvy trvá zpravidla 10–15 minut, připsání peněz závisí na bankovní infrastruktuře.

Krátkodobé varianty se splatností do 30 dní jsou určeny k překlenutí výpadku příjmu, na splátky splatné 12–84 měsíců slouží ke krytí větších jednorázových výdajů.

Půjčka o víkendu ihned na účet je reálná díky systému okamžitých plateb, který podporuje většina velkých českých bank; klíčovým faktorem je, zda jej přijímá i banka žadatele.

Nejdůležitějším ukazatelem skutečné ceny je RPSN (roční procentní sazba nákladů), nikoli samotná výše úroku.

Rychlé půjčky tvoří specifický segment spotřebitelských úvěrů, jehož pravidla i rizika stojí za podrobnější analýzu.

Půjčka do 15 minut – jak celý proces skutečně probíhá

Půjčka do 15 minut není marketing bez pokrytí. Digitalizace schvalovacích procesů, bankovní identita a automatizované scoringové systémy umožnily zkrátit dobu od odeslání žádosti po rozhodnutí poskytovatele na jednotky minut.

Patnáct minut přitom zahrnuje celý procesní řetězec: vyplnění žádosti, ověření totožnosti a bonity, schválení a elektronický podpis smlouvy.

Postup při žádosti o online půjčku do 15 minut krok za krokem:

- Vyplnění online formuláře – osobní údaje, číslo bankovního účtu, požadovaná výše a splatnost.

- Ověření totožnosti – nejrychleji přes bankovní identitu (BankID), alternativně nahráním občanského průkazu.

- Ověření bonity – analýza pohybů na bankovním účtu (tzv. Kontomatik nebo Open Banking), případně čestné prohlášení o příjmech.

- Automatické scoringové rozhodnutí – u digitalizovaných poskytovatelů do 2–5 minut.

- Elektronický podpis smlouvy – kódem zaslaným v SMS.

- Odeslání peněz na bankovní účet.

| Situace | Orientační čas připsání peněz |

|---|---|

| Banka žadatele přijímá okamžité platby, pracovní doba | Do 15 minut od podpisu smlouvy |

| Banka žadatele přijímá okamžité platby, víkend nebo noc | Do 15–30 minut (systém funguje nonstop) |

| Standardní mezibankovní převod, pracovní doba | 2–6 hodin |

| Standardní mezibankovní převod, víkend nebo svátek | Následující pracovní den |

Samotné připsání peněz na účet závisí na bankovní infrastruktuře, nikoliv výhradně na poskytovateli. Klienti, jejichž banka podporuje systém okamžitých plateb, obdrží peníze skutečně do minut od podpisu.

Ostatní čekají na standardní mezibankovní clearing, který může trvat hodiny, o víkendu pak do nejbližšího pracovního dne.

Půjčka o víkendu ihned na účet – kdy funguje a co ji umožňuje

Půjčka o víkendu ihned na účet je jedním z nejhledanějších finančních produktů. Technologickým základem, který ji umožňuje, je systém okamžitých plateb – mezibankovní infrastruktura pracující nepřetržitě, 365 dní v roce, bez ohledu na víkendy a státní svátky.

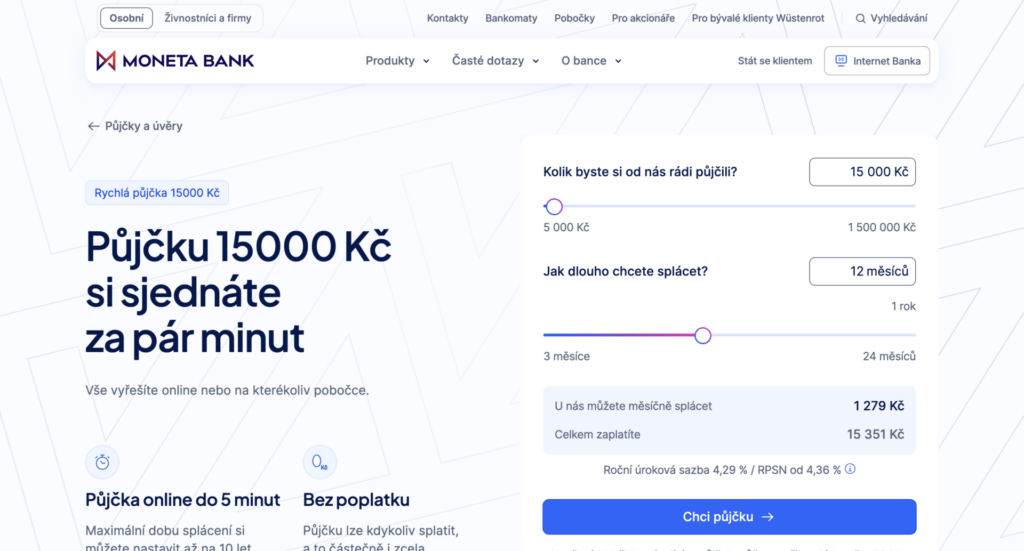

Okamžité platby v současnosti akceptují tyto velké české banky: Air Bank, Česká spořitelna, ČSOB, Komerční banka, MONETA Money Bank, Raiffeisenbank, mBank, Fio banka, Creditas a J&T Banka.

Pokud je žadatel klientem některé z těchto institucí, půjčka o víkendu ihned na účet je technicky realizovatelná kdykoli. Nebankovní poskytovatel odešle platbu a ta dorazí na účet do minut bez ohledu na den v týdnu.

Je nicméně nutné rozlišovat dvě věci:

- Automatické schválení (bez účasti operátora) – funguje u většiny moderních nebankovních společností skutečně nonstop.

- Schválení s asistencí operátora – probíhá pouze v provozní době poskytovatele; o víkendu bývá omezená nebo probíhá jen v dopoledních hodinách.

Pro stávající klienty dané společnosti je půjčka o víkendu ihned výrazně jednodušší – schválení proběhne automaticky bez nutnosti opětovného ověřování totožnosti a peníze odejdou okamžitě po přihlášení do klientského účtu.

Noví klienti žádající poprvé musí počítat s tím, že plné zpracování žádosti může být o víkendu o něco pomalejší, i když systém přijímá žádosti nepřetržitě.

Za samotné víkendové vyplacení přes okamžité platby se standardně neplatí žádný extra poplatek.

Krátkodobá půjčka na 30 dní – kdy dává smysl

Krátkodobá půjčka na 30 dní tvoří jeden ze dvou základních typů rychlých úvěrů. Jde o překlenující finanční nástroj navržený k tomu, aby pomohl zvládnout náhlý výdaj do doby, než přijde výplata nebo jiný očekávaný příjem.

Typické parametry půjčky se splatností 30 dní:

- Výše úvěru zpravidla 3 000–20 000 Kč, u stávajících klientů někdy až 30 000 Kč.

- Splatnost 15–30 dní, jednorázová splátka celé dlužné částky.

- RPSN velmi vysoká v relativním vyjádření, avšak absolutní přeplatek v korunách může být přijatelný při malé půjčené částce.

- U řady poskytovatelů první půjčka zdarma pro nové klienty – klient vrací přesně vypůjčenou jistinu bez poplatků a úroků.

Právě tento marketingový nástroj – první půjčka bez poplatků – přiláká nové klienty, kteří při opakované žádosti platí plné úroky.

Kdo si půjčku včas splatí, skutečně neplatí nic navíc. Pro ty, kteří splácet nestihnou a požádají o prodloužení splatnosti, jsou naopak podmínky prodražení nejkritičtějším bodem celé smlouvy.

Půjčka na 30 dní dává smysl v situacích jako:

- Zpoždění výplaty od zaměstnavatele.

- Nenadálá oprava vozidla nebo domácího spotřebiče.

- Nutná platba faktury nebo složenky před příchodem výplaty.

- Překlenovací potřeba bez možnosti okamžité pomoci od rodiny.

Online půjčka na splátky – pro větší výdaje s rozloženou zátěží

Online půjčka na splátky cílí na odlišnou skupinu potřeb. Jde o střednědobý nebo dlouhodobý úvěr splatný v pravidelných měsíčních splátkách, typicky na 12 až 84 měsíců.

Celý proces sjednání probíhá online stejně rychle jako u krátkodobé varianty, rozdílem je důslednější ověřování bonity a příjmů žadatele.

Charakteristiky online půjčky na splátky:

- Výše úvěru od cca 5 000 Kč do 250 000 Kč u nebankovních společností, banky nabízejí i vyšší částky.

- Splatnost 12–84 měsíců s pravidelnými měsíčními splátkami.

- RPSN výrazně nižší než u krátkodobých mikropůjček – u prověřených nebankovních firem se pohybuje orientačně od cca 15 % výše, u bank od cca 5 % výše.

- Flexibilní splácení u části produktů – možnost změny výše splátky, jednorázového odkladu nebo předčasného splacení bez sankcí.

Velkou předností je revolvingový úvěrový rámec, který nabízejí někteří poskytovatelé jako alternativu k jednorázovému úvěru.

Klientovi je schválen maximální limit, z nějž čerpá peníze podle potřeby a vrací je průběžně. Po splacení může rámec využít znovu – bez opakovaného podání žádosti.

Tento model funguje i jako půjčka o víkendu ihned na účet pro stávající klienty, kteří mají rámec schválen a peníze si čerpají jednoduchým přihlášením.

| Typ půjčky | Typická výše | Splatnost | Vhodné pro |

|---|---|---|---|

| Krátkodobá (do výplaty) | 3 000–20 000 Kč | 15–30 dní | Nečekaný menší výdaj, překlenutí výpadku příjmu |

| Splátková nebankovní | 10 000–250 000 Kč | 12–84 měsíců | Spotřebič, oprava, dovolená, auto |

| Splátková bankovní | 20 000 Kč a výše | 12–120 měsíců | Rekonstrukce, větší investice |

| Revolvingový rámec | individuální limit | Neurčitá | Opakovaná potřeba drobných výpůjček |

Podmínky pro získání půjčky do 15 minut

Přestože je rychlá online půjčka do 15 minut marketingově prezentována jako dostupná „téměř každému“, seriózní poskytovatelé s licencí ČNB jsou ze zákona povinni posoudit úvěruschopnost žadatele.

Způsob tohoto posouzení si volí sami – nemusí nahlížet do registrů dlužníků, avšak musí vyhodnotit, zda je žadatel schopen půjčku splácet.

Základní podmínky společné pro většinu poskytovatelů:

- Věk minimálně 18 let (u části poskytovatelů 20 let).

- Trvalý pobyt nebo pobyt na území České republiky.

- Platný občanský průkaz.

- Aktivní bankovní účet vedený na jméno žadatele.

- Mobilní telefon (pro ověření kódem v SMS).

Volitelně a v závislosti na poskytovateli:

- Doložení příjmu – výpisem z účtu, potvrzením od zaměstnavatele nebo přes Open Banking.

- Prověření v registrech dlužníků (BRKI, NRKI, SOLUS) – záleží na konkrétní společnosti.

- Registrační platba 1 Kč pro ověření bankovního účtu – u části poskytovatelů.

Nejrychlejší způsob ověření totožnosti i příjmů v jednom kroku nabízí bankovní identita (BankID) – žadatel se přihlásí přes své internetové bankovnictví, čímž poskytovatel okamžitě ověří totožnost a získá souhlas k nahlédnutí na pohyby v účtu.

Tento proces trvá doslova minuty a je dostupný i o víkendu ihned.

Co rozhoduje o výběru – RPSN, sankce a podmínky prodloužení

Výběr půjčky pouze podle rychlosti vyplacení je jednou z nejčastějších chyb, které vedou k nepříjemným překvapením. Rychlost je důležitá, avšak klíčovými parametry jsou finanční podmínky samotné smlouvy.

RPSN (roční procentní sazba nákladů) je zákonně povinný ukazatel zahrnující nejen úrokovou sazbu, ale i veškeré poplatky spojené s úvěrem.

Umožňuje objektivní srovnání různých produktů – i těch s odlišnými dobami splatnosti. U krátkodobých půjček na 30 dní dosahuje RPSN velmi vysokých hodnot, protože roční sazba je konstruována z krátkodobých nákladů.

Absolutní přeplatek v korunách přitom nemusí být nijak dramatický.

Na co se při výběru soustředit:

- RPSN – umožňuje srovnání produktů různých poskytovatelů na jednom jmenovateli.

- Celková splatná částka – kolik klient skutečně zaplatí, nikoli jen výše měsíční splátky.

- Sankce za prodlení – poplatek za jeden den zpoždění splátky může smazat veškerou výhodu výhodné sazby.

- Podmínky prodloužení splatnosti – u krátkodobých půjček je prodloužení možné, avšak zpravidla za poplatek, který znatelně navyšuje celkové náklady.

- Předčasné splacení – seriózní poskytovatel umožňuje splatit půjčku kdykoli bez sankcí.

Prověření poskytovatele v registru ČNB (cnb.cz) je nezpochybnitelnou podmínkou bezpečnosti. Poskytovatel bez licence ČNB nespadá pod regulatorní dohled a klient je bez zákonné ochrany.

Půjčka do 15 minut vs. bankovní úvěr – kdy se co vyplatí

Rychlé nebankovní půjčky a klasické bankovní úvěry plní odlišné funkce a srovnávat je lze jen v kontextu konkrétní potřeby.

Půjčka do 15 minut od nebankovní společnosti má nezpochybnitelnou výhodu v dostupnosti a rychlosti – nikoli ve výhodnosti úrokových podmínek.

Banky standardně nabízejí nižší úrokové sazby a RPSN, avšak schvalovací proces trvá déle, vyžaduje důkladnější doložení příjmů a negativní záznam v registru bývá automatickým důvodem k zamítnutí.

Část bank přitom v posledních letech digitalizovala své produkty natolik, že i bankovní půjčka může být vyřízena online během desítek minut – například MONETA Money Bank nabízí stávajícím klientům vyplacení do 15 minut přes Smart Banku nebo Internet Banku.

Obecné vodítko pro výběr:

- Nebankovní rychlá půjčka – akutní potřeba malé částky, záznam v registru, nesplnění bankovních kritérií, potřeba peněz o víkendu ihned.

- Bankovní úvěr na splátky – vyšší částka, dostatek času na srovnání a vyřízení, doložitelný pravidelný příjem, snaha o co nejnižší celkové náklady..

Jak poznat spolehlivého poskytovatele rychlé půjčky

Trh rychlých půjček přitahuje nejen seriózní poskytovatele, avšak i subjekty s pochybnou reputací. Rozlišení bezpečných nabídek od rizikových je při rychlém rozhodování zásadní.

Znaky spolehlivého poskytovatele půjčky do 15 minut:

- Platná licence ČNB ověřitelná v registru na cnb.cz.

- Jasně uvedené RPSN, celková splatná částka a splátkový kalendář ještě před podpisem.

- Transparentní výčet všech poplatků – za vedení, prodloužení, prodlení.

- Možnost elektronického podpisu smlouvy a přístupu k ní kdykoli po sjednání.

- Fungující zákaznická podpora i o víkendu.

- Absence tlaku na okamžité rozhodnutí nebo požadavku na platbu předem.

Naopak varovnými signály jsou: slib „půjčíme každému bez výjimky„, požadavek na úhradu poplatku před vyplacením půjčky, nejasné smluvní podmínky nebo absence údajů o RPSN.

FAQ – Nejčastější otázky k půjčce do 15 minut

Funguje půjčka o víkendu ihned na účet skutečně v sobotu nebo v neděli?

Ano, za splnění dvou podmínek: poskytovatel musí mít automatické schválení žádostí bez nutnosti asistence operátora, a banka žadatele musí přijímat okamžité platby. Většina velkých českých bank (Česká spořitelna, ČSOB, Komerční banka, Air Bank, MONETA, Raiffeisenbank a další) systém okamžitých plateb akceptuje, takže půjčka o víkendu ihned na účet je pro jejich klienty reálná kdykoli. Za víkendové vyplacení se standardně neúčtuje žádný extra poplatek.

Je půjčka do 15 minut skutečně schválena a vyplacena za 15 minut, nebo jde jen o marketing?

Patnáct minut se týká zpravidla celého procesu od zahájení žádosti po podpis smlouvy, nikoli vždy připsání peněz na účet. Připsání závisí na bankovní infrastruktuře. Pokud banka žadatele přijímá okamžité platby, peníze dorazí skutečně velmi rychle. Při standardním mezibankovním převodu v pracovní době jde o hodiny, o víkendu pak až o první pracovní den.

Je krátkodobá půjčka na 30 dní dražší než splátková?

V relativním vyjádření (RPSN) ano – výrazně. V absolutním vyjádření (kolik korun přeplatím) záleží na výši a délce půjčky. Pokud si žadatel půjčí 5 000 Kč na 30 dní a splatí včas, absolutní přeplatek může být v řádu stovek korun. Splátková půjčka na 50 000 Kč na 36 měsíců s nižší RPSN může v součtu představovat přeplatek v tisících. Vždy je rozhodující celková splatná částka, nikoli samotná výše úrokové sazby nebo RPSN vytržená z kontextu.

Co se stane, když klient nestihne splatit půjčku v termínu?

Záleží na podmínkách konkrétního poskytovatele. U krátkodobých půjček bývá možné požádat o prodloužení splatnosti, zpravidla za jednorázový poplatek, který znatelně navyšuje celkové náklady. Při delším prodlení nastupují zákonem limitované sankce z prodlení a záznam se může objevit v registru dlužníků. Při jakýchkoli potížích se splácením je vždy doporučeno kontaktovat poskytovatele proaktivně – před termínem splatnosti, nikoli po něm.

Věnujeme se finančním tématům a tvorbě užitečného obsahu na internetu od roku 2008. Rádi pomůžeme zpřehlednit složité téma financí. Autor vystudoval ekonomii a management.