Jaké jsou podmínky pro získání hypotéky? Jak zájemce o úvěr na bydlení zjistí, zda hypotéku dostane? Kolik lze v rámci hypotečního úvěru vlastně získat a jak dostat hypotéku bez úspor nebo po ukončení insolvence?

Hypoteční úvěr je často jediným způsobem, jak získat peníze na vlastní bydlení. Kromě toho hypotéky nabízejí různé výhody, například možnost odečíst zaplacené úroky od základu daně z příjmů. Jak je to s žádostí o hypotéku, představí následující článek.

Jak získat hypotéku?

Hypotéka je dlouhodobý úvěr na bydlení, který vyžaduje dostatečný příjem, dobrou úvěrovou historii a vlastní úspory (obvykle 10–20 %).

Banky posuzují zejména bonitu žadatele a poměr splátek k příjmu, který se obvykle pohybuje kolem 40–50 %. O konkrétní výši hypotéky rozhoduje také hodnota zastavené nemovitosti a její odhad.

S orientačním výpočtem pomohou hypoteční kalkulačky, které jsou vhodným předběžným nástrojem, přesné podmínky však stanoví až banka při žádosti.

Získání hypotéky bez úspor nebo po insolvenci je možné jen omezeně a za přísnějších podmínek. Finance lze doplnit zástavou další nemovitosti nebo půjčkou, je však nutná obezřetnost.

Hypotéka – vyplatí se žádat? Výhody a nevýhody hypotečního úvěru

Pomocí hypotečního úvěru je možné financovat potřeby spojené s bydlením. Může se tak jednat například o koupi nebo rekonstrukci nemovitosti, modernizaci nemovitosti či její údržbu. Zároveň lze hypotéku využít také na vypořádání dědictví či společného jmění manželů.

Obvykle se splácí v horizontu desítek let a jejich podmínky se liší podle banky, výše úvěru i finanční situace žadatele. Hypoteční úvěr je tedy dlouhodobý finanční závazek, který má své výhody i rizika. Před podáním žádosti je dobré znát obě strany.

S hypotečním úvěrem jsou spojeny následující výhody:

- Umožňuje financovat vlastní bydlení bez nutnosti mít celou částku předem.

- Splácení je rozložené na desítky let, takže je možné přizpůsobit výši měsíční splátky.

- Úroky z hypotéky si lze za určitých podmínek odečíst z daní.

- Vlastní nemovitost může dlouhodobě držet hodnotu a sloužit jako finanční jistota.

Jedná se však zároveň o závazek s riziky:

- Jde o závazek na desítky let, který výrazně ovlivňuje rozpočet domácnosti.

- Úrokové sazby se mění a výsledná cena úvěru může být výrazně vyšší než půjčená částka.

- Získání hypotéky je administrativně náročné a vyžaduje doložení příjmů i zajištění nemovitostí.

- V případě problémů se splácením hrozí ztráta zastavené nemovitosti.

Hypotéka je totiž vždy dlouhodobý úvěr zajištěný nemovitostí. Může i nemusí se jednat o nemovitost, která se prostřednictvím hypotéky financuje, důležité však je, aby byla určená k bydlení, nacházela se na území ČR a byla zapsaná v katastru nemovitostí.

Jak získat hypotéku – podmínky pro získání hypotéky

Podmínky hypoték se mohou u jednotlivých bank mírně lišit, většinou se však jedná jen o nepatrné rozdíly. Čím je získání hypotečního úvěru podmíněno?

Čím je podmíněno získání hypotečního úvěru

Mezi obecné základní podmínky hypotéky patří:

- trvalý pobyt v ČR nebo občanství EU (banky mohou mít individuální podmínky i pro cizince)

- věk minimálně 18 let (horní hranice se obvykle pohybuje kolem 65–70 let v době doplacení)

- dostatečný a doložitelný příjem, dobrá úvěrová historie (bez negativních záznamů v registrech)

To, jak vysokou hypotéku žadatel dostane, závisí také na hodnotě zastavené nemovitosti, kterou stanovuje odhad. Nejde tedy o kupní cenu, nýbrž o tzv. odhadní hodnotu. Tu vypracuje odhadce, kterého klientovi většinou doporučí banka.

Podmínky hypoték částečně ovlivňuje také Česká národní banka (ČNB), která nastavuje doporučení pro banky:

- Maximální výše hypotéky stanovená ČNB je 80 % z hodnoty nemovitosti (neboli 80% LTV), v případě žadatelů do 36 let může být limit až 90 %. Zbytek je nutné financovat z vlastních zdrojů.

- DSTI udává, jak velkou část příjmu tvoří splátky všech úvěrů, které klient má. Dříve byl limit stanoven na 45–50 % čistého měsíčního příjmu, v současnosti však jde pouze o doporučení ČNB, nikoliv závazné pravidlo, a banky se jím řídí individuálně.

- Zpřísnění u investičních nemovitostí: u hypoték na investiční nemovitosti jsou od jara 2026 podmínky spíše přísnější, s nižším maximálním LTV (omezení možnosti 90%) a důkladnějším posuzováním.

Zájemce zhodnotil, čím je získání hypotečního úvěru podmíněno, podmínky splňuje a seznámil se i s povinnostmi hypotéky? Může přistoupit k žádosti o hypotéku.

První Zaplo půjčka zdarma

Rychlá online půjčka až 16 000 Kč s úrokem 0 % a bez poplatků. Peníze přichází na účet do 15 minut. Zaplo dlouhodobě patří mezi nejoblíbenější a nejpopulárnější nebankovní společnosti.

7 bodů co je potřeba k hypotéce – jak probíhá žádost

Co je k hypotéce potřeba a jak probíhá její sjednání? Dobu vyřizování hypotéky i úspěch žádosti ovlivňuje správné naplánování a pečlivá příprava.

Jak získat hypotéku krok za krokem:

1) Vlastní finance a plán

Prvním krokem, před samotným výběrem a žádostí o hypotéku, je vlastní spoření. Žádná hypotéka nefinancuje 100 % a možnosti, jak získat hypotéku bez úspor, jsou prakticky nulové. Proto je nutné našetřit ideálně alespoň 10–20 % hodnoty předem (záleží na podmínkách banky a věku žadatele).

Zároveň je nutné si dobře připravit plán splácení hypotéky – ačkoliv se jedná o poměrně flexibilní úvěr, finanční zátěž je to značná. Bude žadatel skutečně schopen splácet, v dlouhém časovém horizontu?

2) Výběr poskytovatele

Ani výběr banky by se neměl uspěchat. Mimo jiné je vhodné projít nezávislé recenze, které mohou pomoci najít tu nejvýhodnější hypotéku. Diskuze na diskuzních portálech zabývajících se zkušenosti s úvěry také nejsou od věci.

V neposlední řadě je k dispozici hypoteční kalkulačka, jež může výběr rovněž usnadnit: umožní předběžný odhad nákladů i úvěru a srovnání různých nabídek.

3) Dokumenty

Časově náročnější než výběr poskytovatele hypotéky bývá zajištění všech dokumentů, které bude banka potřebovat. Je dobré mít vše připravené už v okamžiku podání žádosti, proces se výrazně urychlí. Kompletní seznam těchto dokumentů je uveden v následující části článku.

4) Odhad nemovitosti

Odhad ceny nemovitosti zajišťuje prakticky vždy banka, a to buď prostřednictvím vlastního odhadce, nebo externího partnera. Klient si ve většině případů odhadce nevybírá sám a banka nemusí uznat odhad vypracovaný mimo její systém, pozor tedy na odhady na vlastní pěst.

5) Schvalování hypotéky

Poté, co banka získá veškeré potřebné doklady a zároveň je hotový i odhad ceny nemovitosti, zbývá jen vyčkat na to, až (případně zda) bude hypotéka schválena. Součástí schvalovacího procesu je mimo jiné i prověřování bonity žadatele, kontrola registru, účtu atd. I tato fáze tedy může nějakou dobu trvat.

6) Podmínky pro čerpání hypotéky

Pokud banka úvěr schválí, následuje splnění podmínek pro čerpání hypotéky. Ty obvykle zahrnují podpis kupní a zástavní smlouvy, podání návrhu na vklad zástavního práva do katastru nemovitostí a doložení dalších dokumentů, například pojištění nemovitosti. Konkrétní kroky vždy upřesní banka.

7) Čerpání a splácení

Po splnění všech podmínek banka hypotéku načerpá (jednorázově nebo postupně podle účelu). Tím celý proces nekončí, naopak začíná jeho nejdelší fáze, tedy samotné splácení.

Hypotéka se obvykle splácí pravidelnými měsíčními splátkami po dobu několika desítek let. Výše splátky závisí na úrokové sazbě, délce splatnosti a výši úvěru. V průběhu splácení může klient využít mimořádné splátky, změnu fixace nebo refinancování.

Zároveň je však nutné počítat s tím, že jde o dlouhodobý závazek, který je potřeba zvládat i při změně životní situace.

Tabulka shrnutí jak žádat o hypotéku:

| Krok | Co obnáší |

|---|---|

| Vlastní finance a plán | Naspořit alespoň 10–20 % ceny nemovitosti a promyslet splácení |

| Výběr poskytovatele | Porovnat banky, využít kalkulačky a recenze |

| Dokumenty | Připravit doklady o příjmech a k nemovitosti |

| Odhad nemovitosti | Banka zajistí odhad hodnoty zastavené nemovitosti |

| Schvalování | Banka posoudí bonitu a rozhodne o schválení |

| Podmínky čerpání | Podpis smluv, zástava, katastr, pojištění |

| Splácení | Pravidelné splátky po dobu až desítek let |

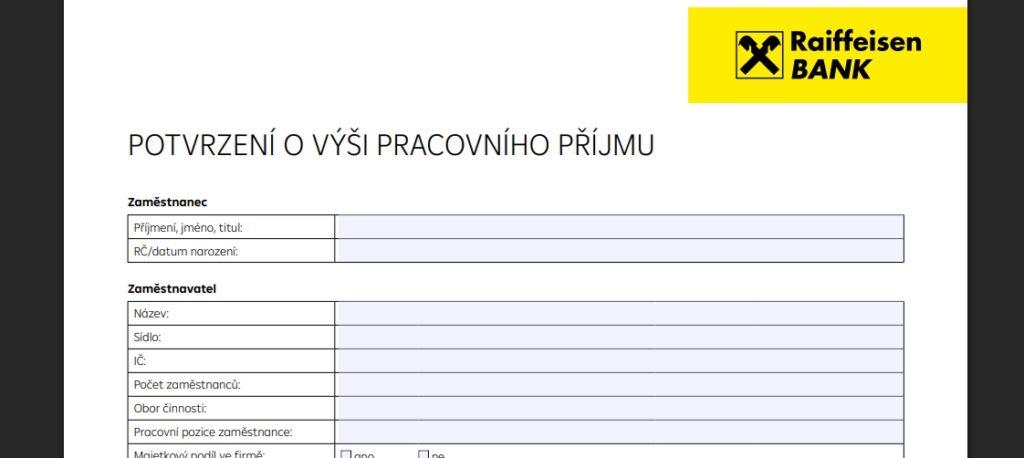

Jaké dokumenty jsou potřeba k získání hypotéky

Vyřizování hypotéky se neobejde bez ne zrovna zábavného papírování. Žadatel musí bance dodat poměrně velké množství dokumentů, z nichž některé se vztahují k jeho příjmům a výdajům, jiné k zastavované nemovitosti.

Vyřizování hypotéky – jaké dokumenty jsou potřeba:

- dva doklady totožnosti

- potvrzení příjmů od zaměstnavatele (daňové přiznání, je-li žadatel OSVČ)

- výpis z účtu za poslední min. 3 měsíce

- doklady týkající se případných dalších příjmů

- potvrzení o zaplacení vyměřené daně

- návrh kupní smlouvy / rezervační smlouvu

- nabývací titul k nemovitosti

- list vlastnictví

Konkrétní banka sama upřesní, co vše bude ke zdárnému sjednání hypotečního úvěru potřeba. Požadavky na dokumenty se mohou lišit například na základě toho, zda se jedná o hypotéku na dům či byt, hypotéku na pozemek nebo o hypotéku na rekonstrukci.

Na jakou hypotéku dosáhnu? Kalkulačka hypotéky a výše měsíční splátky

Pro rychlou orientaci lze využít tuto jednoduchou online kalkulačku, která během pár sekund ukáže přibližnou výši splátky a hypotéky.

Po zadání základních parametrů lze zjistit, na jakou hypotéku dosáhnu – kalkulačka spočítá výši měsíční splátky, výši úroků a výši celkové splatné částky.

HYPOTEČNÍ KALKULAČKA

Kalkulačka, která pomůže částku zhruba odhadnout a podat odpověď na otázku, na jakou hypotéku dosáhnu, je užitečným nástrojem pro obecnou představu. Konkrétní cifru, doplněnou o všechny úroky a poplatky, pak už klient zjistí až při samé žádosti u konkrétního poskytovatele.

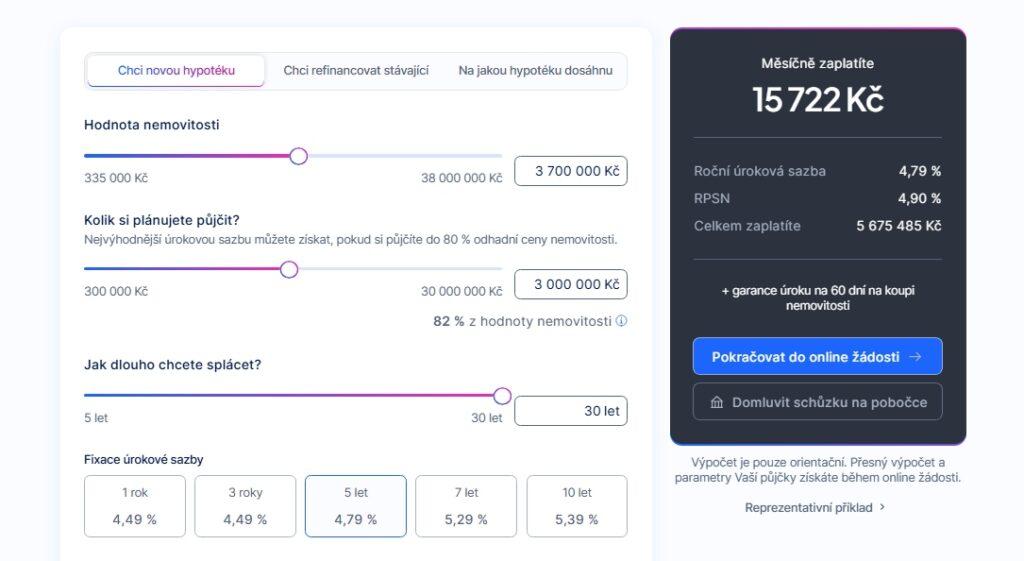

Kalkulačka 2026 – dosáhnu na hypotéku u banky? (modelový výpočet)

Přesnější představu poskytují kalkulačky jednotlivých bank, které pracují s konkrétními podmínkami úvěru: s částkou, kterou si chce člověk půjčit, požadovanou dobou splatnosti a požadovanou délkou fixace (období, po které se nemění úrokový sazba hypotéky).

Na základě těchto údajů se zájemce dozví výši roční úrokové sazby, RPSN, celkové částky a měsíčních splátek. Jakmile zná výši měsíční splátky, může ji vztáhnout k výši měsíčních příjmů a výdajů. Níže lze vidět orientační výpočet hypotéky od MONETA Money Bank.

Dosáhnu na hypotéku? Úvěrová kalkulačka:

- Výše hypotéky: 3 000 000 Kč

- Doba splácení: 30 let

- Úroková sazba: 4,79 % p. a.

- RPSN: 4,90 %

- Délka fixace: 5 let

- Celková částka: 5 675 485 Kč

- Výše měsíční splátky: 15 722 Kč

Výše měsíční splátky u hypotéky s uvedenými parametry by byla cca 16 000 Kč. To znamená, že čistý měsíční příjem musí být alespoň 32 000 Kč. To vše za předpokladu, že klient nesplácí žádné jiné úvěry.

Na jakou hypotéku dosáhnu? Příklad z praxe žadatele

Jaká je maximální výše hypotéky dle příjmu?

Výše hypotéky dle příjmu patří mezi hlavní faktory, podle kterých banka posuzuje, kolik si může žadatel dovolit půjčit. Obecně platí, že splátky všech úvěrů by neměly přesáhnout přibližně 40–50 % čistého měsíčního příjmu. Banky tento ukazatel sledují individuálně, jde však o důležitý orientační limit.

Pokud má žadatel čistý příjem 30 000 Kč a splácí jiný úvěr ve výši 5 000 Kč, zbývá mu prostor přibližně 10 000–12 000 Kč na splátku hypotéky.

Právě výše hypotéky dle příjmu tak zásadně ovlivňuje nejen to, zda klient hypotéku získá, nýbrž i její maximální výši.

Příklad, jak banka posuzuje skutečného žadatele: Pan Novák si chce koupit byt za 3 500 000 Kč, který zároveň použije jako zástavu pro hypotéku. Pro zjednodušení se počítá s tím, že kupní cena odpovídá odhadní ceně.

- Banka mu může půjčit maximálně 80–90 % hodnoty nemovitosti. V praxi tak může získat přibližně 3 000 000 Kč. Zbytek, tedy asi 500 000 Kč, musí mít z vlastních úspor.

Pokud by pan Novák takové úspory neměl, může situaci řešit například ručením další nemovitostí.

Jak je to se splácením?

Pan Novák má čistý měsíční příjem 35 000 Kč. Banka bude posuzovat, jak velkou část příjmu tvoří splátky – v praxi se bezpečná hranice pohybuje zhruba kolem 40–50 %.

- Maximální splátka by tak mohla být přibližně 14 000–17 000 Kč měsíčně (pokud nemá jiné úvěry).

Při úrokové sazbě kolem 4,5 % ročně a této výši splátky vychází doba splácení přibližně na 25 až 30 let.

| Cena nemovitosti | Výše hypotéky | Vlastní úspory | Čistý příjem | Měsíční splátka | Doba splácení |

|---|---|---|---|---|---|

| 3 500 000 Kč | cca 3 000 000 Kč | cca 500 000 Kč | 35 000 Kč | cca 15 000 Kč | 25–30 let |

* Orientační modelový přehled, jak může vypadat hypotéka v praxi.

Je třeba počítat také s různými poplatky a dalšími výdaji spojenými s hypotečním úvěrem. Rovněž je nutné mít na paměti, že maximální výše měsíční splátky platí pro součet všech úvěrů, které klient splácí, nikoliv pouze pro hypotéku.

Přesný výpočet výše hypotéky dle příjmu si lze orientačně ověřit i pomocí hypoteční kalkulačky.

Jak získat hypotéku bez úspor?

Česká národní banka podnikla kroky, kvůli kterým se v současnosti hypotéky ve výši 100 % hodnoty nemovitosti prakticky neposkytují. Vzhledem k tomu, že hypotéka je poskytována ve výši maximálně 90 %, spíše však 80 % z hodnoty nemovitosti, je nutné mít určitou část našetřenou.

Získat hypotéku bez úspor, pokud jsou úspory skutečně nulové, je tedy v dnešní době značně problematické. Stále však existují některé možnosti, jak hypotéku „bez úspor“ získat, či to alespoň zkusit:

A) Půjčit si na hypotéku – dofinancování z jiného zdroje

Pozor, nejedná se o ideální řešení: je to další finanční závazek, který bude nutno splatit. Je zároveň nutné počítat s tím, že další závazek zhoršuje bonitu žadatele a může snížit šanci na schválení hypotéky.

Možnosti zahrnují například:

- spotřebitelský úvěr u banky

- stavební spoření

- půjčku u nebankovní společnosti (benevolentní, vyšší cena, přísné sankce, riziko)

- půjčku od příbuzných nebo přátel

„Rodinná půjčka“ se může jevit coby nejbezpečnější a nejvýhodnější krok, jak bez úspor hypotéku získat, i tak je však nutné tuto půjčku splatit.

Pokud možnost půjčky mezi lidmi není, žadatel zváží i jiné alternativy. Vždy je však třeba se držet v rámci zákona.

B) Přizvat spoluručitele / ručit více nemovitostmi

Dalším způsobem, jak získat hypotéku bez úspor, je ručení další nemovitostí – poskytnutou částku tak lze vhodně navýšit. Ručit více nemovitostmi však pochopitelně nemůže každý – logicky, o hypotéku se žádá nejčastěji ve chvíli, kdy žadatel nemovitost teprve shání, nikoliv vlastní.

Někdy – a jedná se o poměrně častý trend – zájemci o půjčku pomohou rodiče či příbuzní tím, že k zástavě poskytnou vlastní byt nebo dům. V takovém případě je však nutné myslet na riziko, že v případě problémů se splácením mohou o svou nemovitost přijít.

Nejčastějším způsobem, jak získat hypotéku bez úspor, je ručení další nemovitostí. Pokud její hodnota spolu s kupovanou nemovitostí pokryje požadovanou výši úvěru, není nutné mít vlastní prostředky. Banka však i v tomto případě posuzuje příjmy a další rizika a schválení tudíž není automatické.

První Zaplo půjčka zdarma

Mám zájemRychlá online půjčka až 16 000 Kč s úrokem 0 % a bez poplatků. Peníze přichází na účet do 15 minut. Zaplo dlouhodobě patří mezi nejoblíbenější a nejpopulárnější nebankovní společnosti.

Jak je to s hypotékou po insolvenci?

Jednou z podmínek pro získání hypotéky je dobrá úvěrová historie. Banky sledují záznamy v registrech, jako jsou SOLUS (Sdružení na ochranu leasingu a úvěru spotřebitelům), BRKI (Bankovní registr klientských informací) a NRKI (Nebankovní registr klientských informací) a hodnotí platební morálku žadatele.

Menší prohřešky, jako například krátkodobé přečerpání účtu, nemusí automaticky znamenat zamítnutí žádosti. V takových případech však může banka nabídnout méně výhodné podmínky.

Exekuce nebo probíhající insolvence jsou však naopak zásadní překážkou. Hypotéku v exekuci či v insolvenci u bankovní společnosti klient nezíská, hypotéka po insolvenci se řídí přísnou kontrolou.

Získání hypotéky po insolvenci vyloučeno není, obvykle je však nutné počkat několik let (často alespoň 3–5 let od ukončení insolvence), během kterých si žadatel vybuduje novou pozitivní úvěrovou historii a prokáže stabilní příjem. Teprve poté jsou banky ochotné „hypotéku po insolvenci“ znovu posuzovat.

Nejvýhodnější hypotéka – diskuze, recenze, srovnání

Hypoteční úvěr bývá závazek na velmi dlouhou dobu, proto se jeho výběru vyplatí věnovat dostatek času. Není od věci vyhledat si recenze na nezávislých webových stránkách nebo diskuze klientů, kteří mají zkušenosti s vyřizováním hypotéky u vybrané banky.

Doporučit lze také srovnání hypotečních úvěrů podle RPSN a dalších parametrů. Online srovnávače půjček ušetří spoustu času, který by bylo nutné věnovat osobním návštěvám jednotlivých bank.

Většinou stačí zadat požadovanou výši hypotéky, délku doby splácení a pár dalších údajů a během chvilky se zobrazí aktuálně nejvýhodnější nabídky.

Co je to hypotéka?

Hypotéka je dlouhodobý úvěr zajištěný nemovitostí. Je to nejčastější způsob financování vlastního bydlení.

Co je to LTV?

LTV (Loan-to-Value) je poměr výše hypotéky k hodnotě nemovitosti. Vyjadřuje, jakou část ceny nemovitosti banka půjčí.

Jaké jsou základní podmínky pro získání hypotéky?

Základními podmínkami jsou trvalý příjem, věk minimálně 18 let (horní hranice se liší od poskytovatele), dostatečná bonita, občanství nebo trvalý pobyt v ČR a vlastní zdroje na financování části nemovitosti (tzv. vlastní vklad).

Jak vysokou hypotéku můžu získat?

Maximální výše hypotéky doporučená ČNB je 90 % z hodnoty nemovitosti (neboli 90% LTV).

Jaké jsou typy hypoték?

Existují různé typy hypoték, například hypotéky s fixní nebo variabilní úrokovou sazbou, americká hypotéka, hypotéky s možností předčasného splacení bez poplatků a další.

Jak se chránit před problémy s hypotékou?

Hlavní je před uzavřením smlouvy zvážit schopnost splácet dlouhodobě dopředu. Je též vhodné uzavřít si pojištění schopnosti splácet a pojištění nemovitosti.

Věnujeme se finančním tématům a tvorbě užitečného obsahu na internetu od roku 2008. Rádi pomůžeme zpřehlednit složité téma financí. Autor vystudoval ekonomii a management.