Možností, jak investovat peníze, které by jinak jen ležely na účtu, je mnoho. Liší se většinou časovou náročností investice a výší možného výnosu peněz. Jednou z variant, kam peníze investovat, jsou i podílové fondy. Co to jsou investiční fondy? Jak takové fondy fungují a vyplatí se do nich investovat?

Investování do podílových fondů je pro mnoho lidí vstupní branou do světa financí. Podílové fondy dlouhodobě zůstávají základním pilířem portfolií díky své dostupnosti a jednoduchosti. Kde investovat do podílových fondů?

Shrnutí článku

Podílové fondy umožňují i drobným investorům (od 100 Kč) vlastnit profesionálně spravované portfolio stovek akcií či dluhopisů, čímž efektivně rozkládají riziko a šetří čas spojený s vlastní analýzou trhu.

Hlavní výhodou je investování bez starostí v českých korunách a v rámci aplikace, nevýhodou jsou však vyšší správcovské poplatky (TER), které mohou dlouhodobě snížit celkový zisk ve srovnání s pasivními ETF.

Podílové fondy se vyplatí zejména při dlouhodobém a pravidelném investování (5 let a více), které dokáže vyhladit výkyvy trhu.

Co je to podílový fond?

Podílový fond si lze jednoduše představit jako velký společný koš. Do tohoto koše vkládají své úspory tisíce drobných i velkých investorů. Profesionální správce (portfolio manažer) pak tyto peníze vezme a nakoupí za ně stovky různých akcií, dluhopisů nebo nemovitostí.

Investor pak vlastníte podílový list – tedy potvrzení, že mu patří kousek celého tohoto pestrého obsahu. Investor, který má v držení podílové listy, se nazývá podílníkem fondu. Je důležité vědět, že podílový fond nemá právní subjektivitu (naopak je tomu například u investičního fondu).

Typy podílových fondů:

| Typ fondu | Riziko | Očekávaný výnos | Doporučený horizont |

| Peněžní/Repo | Velmi nízké | Kopíruje sazby ČNB | 0–1 rok |

| Dluhopisový | Nízké až střední | 3–5 % p.a. | 3+ roky |

| Nemovitostní | Střední | 4–6 % p.a. | 5+ let |

| Akciový | Vysoké | 7–10 % p.a. | 7–10+ let |

Výběr fondu závisí na tom, jaký má investor cíl a jak velký má „strach“ máte z kolísání hodnoty.

Podílové fondy investují prostředky do různých aktiv, přičemž významnou roli hrají i akcie obchodované na trzích, jako je například Pražská burza, jejichž vývoj ovlivňuje celkovou výkonnost fondu.

Jak podílový fond funguje?

Jak fungují podílové investiční fondy? Základním principem je kolektivní investování. Místo aby investor sám složitě analyzoval, kterou akcii na burze koupit, svěří tento úkol odborníkům.

Každý investor vloží určitou částku peněz do fondu. Tyto peníze jsou společné a využívají se k nákupu různých aktiv, jako jsou akcie, dluhopisy nebo nemovitosti. Správce fondu se postará o výběr a správu aktiv. Cílem je dosáhnout co nejlepšího výnosu pro investory při vhodném rozložení rizika.

Průměrný český investor vydělal v podílových fondech za rok 2025 přibližně 5,91 %.

Investice do podílového fondu umožňuje mít širší portfolia, protože se investuje do více různých aktiv. Tím se snižuje riziko ztráty, protože zisky z jedněch investic mohou vyvážit ztráty z jiných.

Pokud fond dosáhne zisku (například díky růstu hodnoty akcií nebo výnosu z dluhopisů), tento zisk se obvykle dělí mezi investory podle počtu podílů, které vlastní. Výnosy mohou být vypláceny jako dividenda nebo reinvestovány do fondu.

Investiční fondy obvykle účtují poplatky za správu, které se odečítají od zisku fondu.

Proč si (ne)vybrat investování do podílového fondu

Investování do podílových fondů je vždy o kompromisu mezi pohodlím a náklady. Pro někoho, kdo nechce trávit hodiny analýzou akciových grafů, jsou fondy skvělým řešením, pro zkušeného dravce na trhu mohou být příliš drahé a pomalé.

Zde je srovnání výhod a nevýhod podílových fondů.

✅ Proč vybrat

- Profesionální správa: O peníze se starají lidé, kteří mají přístup k datům a analýzám, ke kterým se běžný smrtelník nedostane. Investor se nemusí o nic starat.

- Vysoká diverzifikace: I s investicí 500 Kč měsíčně lze vlastnit kousky stovek firem nebo dluhopisů. Rozkládá se tak riziko – pokud jedna firma zkrachuje, portfolio jako celek to příliš nepocítí.

- Dostupnost a jednoduchost: Fondy lze dnes koupit v každém mobilním bankovnictví na pár kliknutí. Je to srozumitelné, v češtině a v českých korunách (odpadá měnové riziko a poplatky za směnu).

- Likvidita: Podílové listy lze obvykle prodat kdykoliv. Peníze má investor na účtu většinou do 3 až 15 dnů. Vysoká likvidita bývá podobně vysoká u termínovaných vkladů.

- Daňové zvýhodnění: Pokud investor drží podílové listy déle než 3 roky, je jeho zisk osvobozen od 15% daně z příjmu (tzv. časový test).

- Dohled regulátora: Fondy v ČR podléhají přísné kontrole České národní banky (ČNB), což minimalizuje riziko podvodu.

❌ Proč nevybrat

- Poplatky: Toto je největší nevýhoda. Správce si bere procenta z celého majetku každý rok (často 1,5–2,5 %), i když fond zrovna prodělává. Dlouhodobě to může ubrat až třetinu potenciálního zisku.

- Nemožnost ovlivnit složení: Investor nemůže říct: „Tuhle firmu ve fondu nechci.“ Kupuje balík tak, jak ho manažer sestavil.

- Průměrnost: Statistiky dlouhodobě ukazují, že většina aktivně spravovaných fondů nedokáže porazit tržní průměr (index). Často tedy investor platí vysoký poplatek za výkon, který je horší než u levných automatizovaných ETF.

- Vstupní náklady: Mnoho fondů si stále účtuje vstupní poplatek (často 1–5 % z vkladu), což znamená, že investor začíná v mínusu a trvá měsíce, než se jen dostane na nulu.

- Zdanění u krátkých pozic: Pokud peníze vybere investor dříve než za 3 roky (nebo pokud jeho zisk přesáhne 100 000 Kč za rok při prodeji), musí státu odevzdat 15 % ze zisku.

Podílové fondy jsou skvělé pro budování disciplíny a pro lidi, kteří chtějí investovat „na autopilota“. Pokud však někoho baví finance baví a chce z trhu vytěžit maximum, pravděpodobně dříve či později přejde k nízkonákladovým ETF.

Poplatky u podílových fondů

Poplatky jsou u podílových fondů důležitým faktorem, který může ovlivnit celkový výnos z investice. Existuje několik druhů poplatků, které mohou být účtovány v závislosti na typu fondu, investiční společnosti a konkrétní politice fondu.

U klasických fondů se lze setkat se třemi hlavními typy:

- Vstupní poplatek: Tento poplatek se platí při nákupu podílů fondu. Pohybuje se většinou mezi 1 % a 5 %, avšak může být i vyšší v závislosti na fondu.

- Poplatek za správu: Jedná se o roční náklad na správu. Tento poplatek se strhává automaticky z hodnoty majetku, i když fond zrovna prodělává. Typicky se pohybuje mezi 0,5 % a 2 % ročně, ale může být i vyšší.

- Výstupní poplatek: Poplatek, který se zaplatí při prodeji podílů fondu. Může se pohybovat od 0 % až po několik procent.

Některé podílové fondy mohou účtovat i poplatky za obchodování, výkonnostní poplatky nebo poplatky za reinvestici. Proto je důležité se se všemi poplatky seznámit předem.

▶️ Tip z praxe: Rozdíl mezi poplatkem 0,5 % u ETF a 2 % u fondu se může za 30 let investování rovnat ztrátě stovek tisíc korun na výsledném zhodnocení.

Vyplatí se investice do podílových fondů – zkušenosti

Odpověď na otázku, zda se podílové fondy vyplatí, není jednoznačná. Platí, že podílové fondy se vyplatí jako nástroj pro ochranu peněz před inflací a pro pohodlné budování majetku, avšak už méně jako nástroj pro maximalizaci zisku.

Podle aktuálních indexů (např. Swiss Life Select CII750) vydělal průměrný český investor v podílových fondech za rok 2025 přibližně 5,91 %.

Zde je aktuální pohled na jejich výhodnost:

- Akciové fondy: Průměrné zhodnocení se pohybovalo kolem 9 %.

- Nemovitostní fondy: Stabilně doručovaly kolem 4–7 %.

- Dluhopisové fondy: Po slabších letech se díky vyšším sazbám vrátily k výnosům okolo 2–4 %.

▶️ Verdikt: Pokud má člověk peníze na spořicím účtu s úrokem kolem 3 %, podílové fondy se jednoznačně vyplatí, protože historicky i aktuálně nabízejí vyšší zhodnocení.

❗ Nicméně je důležité se na podílové fondy podívat z pohledu nákladovosti. Pokud má fond poplatek za správu (TER) přes 2 % ročně, dlouhodobě „ukradne“ obrovskou část zisku. V takovém případě jsou mnohem výhodnější ETF (burzovně obchodované fondy), které mají náklady často pod 0,2 %.

Lze tedy uzavřít, že podílové fondy se vyplatí jako bezpečný a jednoduchý standard pro běžného člověka. Pokud je však člověk ochotný věnovat 10 hodin studiu toho, jak fungují ETF, získá dlouhodobě pravděpodobně o 1–2 % ročně více, což v horizontu 20 let dělá statisíce korun.

Kde investovat do podílových fondů?

V České republice je několik možností, kde a jak do podílových fondů investovat:

- banky

- investiční společnosti

- investiční platformy a brokerské služby

- robo-advisory platformy

Výběr závisí na tom, zda člověk preferuje osobní kontakt v bance, nebo raději vše spravuje sám v aplikaci s nižšími poplatky. Dále jsou popsány detaily jednotlivých možností investic.

Banky

Většina velkých bank nabízí svým klientům možnost investovat do podílových fondů, ať už prostřednictvím jejich vlastní investiční platformy, nebo ve spolupráci s externími investičními společnostmi.

Nejjednodušší cesta pro začátečníky. Fondy si lze jednat přímo ve svém internetovém bankovnictví.

- Česká spořitelna (Erste): Nabízí širokou škálu fondů (např. Sporoinvest, nemovitostní fond REICO). Výhodou je správa přímo v aplikaci George.

- ČSOB / Patria Finance: Silná nabídka fondů skupiny KBC. Přes jejich platformu Patria lze investovat i do nízkonákladových ETF v rámci jednoho rozhraní.

- Komerční banka (Amundi): Nabízí fondy Amundi, včetně zajímavých indexových fondů, které mají nižší poplatky než klasické aktivně spravované fondy.

- Raiffeisenbank: Má přehlednou aplikaci pro investování a širokou nabídku vlastních i zahraničních fondů.

Banky obvykle účtují vyšší poplatky, což může snížit výnosnost investice. Také nabídka podílových fondů bývá omezena na fondy, které jsou s bankou smluvně spojené.

Investiční společnosti

Investiční společnosti spravují vlastní fondy, do kterých lze investovat. Nabízejí širokou škálu fondů, od těch zaměřených na akcie po dluhopisové či smíšené fondy.

- Conseq: Největší nezávislý investiční manažer v ČR. Skvělý pro široce diverzifikované programy pravidelného investování.

- Generali Investments: Nabízí pestrou paletu fondů od konzervativních až po tematické (např. fond živé planety nebo ropy a energetiky).

- Investika / Nemovitostní fondy: Investice čistě do budov a komerčních prostor.

Mnohé investiční společnosti mají transparentní poplatky a různé produkty vhodné pro dlouhodobé investování.

Investiční platformy a brokerské služby

Online platformy a brokeři poskytují přístup k široké nabídce podílových fondů od různých správců. Lze si vybrat fondy, které nejvíce vyhovují, a investovat bez nutnosti navštívit pobočku.

- XTB – brokerská platforma, která nabízí investice do fondů i dalších aktiv.

- Degiro nebo eToro – i když primárně zaměřené na akcie a ETF, některé z nich nabízejí také investice do podílových fondů.

Některé platformy mají velmi nízké poplatky za správu a nabízejí investice s nízkými vstupními poplatky.

Robo-advisory platformy

Robo-advisory platformy jsou automatizované investiční služby, které spravují investice podle rizikového profilu. Tyto platformy často nabízejí investice do podílových fondů na základě tolerance k riziku a dlouhodobých cílů.

- Portu: Aktuální lídr trhu. Vyplní se dotazník a oni sestaví portfolio na míru. Mají velmi nízké poplatky.

- Fondee: Platforma, která nabízí výběr fondů a možnost investovat pravidelně.

- Indigo (Patria): Automatizované investování od zavedeného brokera Patria.

Jsou vhodné pro začátečníky, protože se o správu investic postará algoritmus.

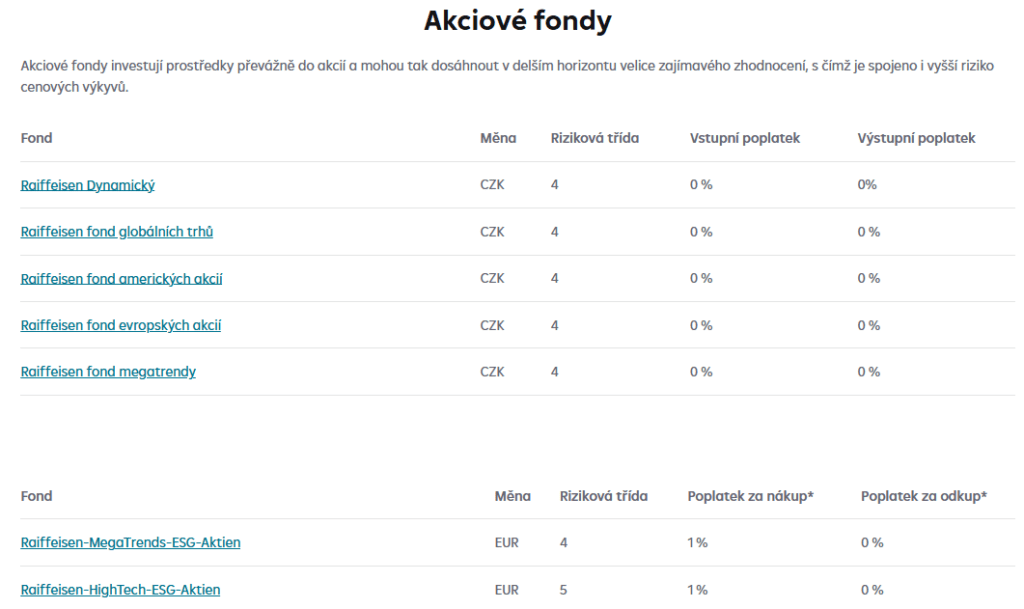

Recenze podílových fondů Raiffeisenbank

Raiffeisenbank patří k nejaktivnějším bankovním hráčům na poli investic v Česku. Její nabídka podílových fondů prošla v posledních letech výraznou proměnou. Nabízí investování do 4 fondů podle rizikovosti:

- Raiffeisen Konzervativní fond

- Raiffeisen Balancovaný fond

- Raiffeisen Progresivní fond

- Raiffeisen Dynamický fond

Dále lze investovat do těchto druhů fondů:

- dluhopisový – pro opatrnější investory ke krátkodobým a střednědobým investičním cílům

- akciový – vyšší riziko cenových výkyvů, v delším horizontu zajímavé zhodnocení

- smíšený – pro střednědobé až dlouhodobé investování v horizontu pěti až osmi let

- ostatní

Do všech fondů lze investovat již od 100 Kč. K investování je třeba mít aktivní aplikaci Raiffeisen bankovnictví. Investor má přístup k fondům vlastní investiční společnosti (Raiffeisen investiční společnost) i k fondům světových jmen jako BlackRock, Fidelity nebo Goldman Sachs.

Banka také nabízí možnost investovat do fondů prostřednictvím dlouhodobého investičního produktu. Zde je však nabídka u podílových fondů omezena primárně na vlastní skupinu Raiffeisen.

U vybraných fondů banka často nabízí akce se vstupním poplatkem 0 %. U některých naopak účtuje výstupní poplatek až 5 %.

V diskuzích a recenzích podílových fondů Raiffeisenbank na webu Reddit se zkušenější investoři často zmiňují, že pro nákup akcií a ETF je RB stále drahá (kvůli poplatkům za transakci a měnovým maržím). U podílových fondů je vnímána jako srovnatelná s ostatními velkými bankami.

Obecně jsou však banky považovány za drahé v porovnání s investičními či robo-advisory platformami. Uživatelé např. uvádějí:

Pokud chceš investovat a vůbec tomu nerozumíš a nechceš si nic zjišťovat, tak použij Portu. Budeš mít bezpracné, ale s řádově nižšími poplatky než v bance.

Jinak brát jakékoli investiční produkty od bank je blbost. Naprosto zbytečně zaplatíš hromadu na poplatcích.

Výběr podílového fondu – srovnání

Jak začít investovat do podílového fondu? Výběr podílového fondu je nejdůležitější krok, který rozhodne o tom, zda bude investor za pět let spokojený, nebo zklamaný.

Zde je 5 klíčových filtrů, jak vybrat podílový fond:

1. Určit si investiční profil

Než se investor podívá na grafy, musí si odpovědět na dvě otázky:

- Investiční horizont: Kdy bude peníze potřebovat? (na 2 roky volit dluhopisy, na 10 let akcie)

- Tolerance k riziku: Co to s ním udělá, když uvidí na účtu propad o 20 %? Pokud nebude moci spát, měl by zvolit raději smíšený fond s vyšším podílem konzervativních složek.

2. Nákladovost (TER)

V prospektech fondů hledat ukazatel TER (Total Expense Ratio). Vyjadřuje celkové roční náklady fondu.

- Akciové fondy: TER by nemělo výrazně přesahovat 1,5 – 2,0 %.

- Dluhopisové fondy: Zde hledat TER pod 1 %.

- Proč je to důležité: Pokud trh vyroste o 6 % a fond má TER 2,5 %, zbude investorovi jen 3,5 %. Poplatky platí vždy, i když fond prodělává.

3. Historická výkonnost vs. Benchmark

Minulé výnosy nejsou zárukou budoucích, avšak napoví, jak schopný je manažer fondu.

- Srovnat výkon fondu s tzv. benchmarkem (srovnávacím indexem, např. S&P 500 nebo MSCI World).

- Pokud fond dlouhodobě (5–10 let) zaostává za svým indexem a přitom si účtuje vysoké poplatky, není důvod do něj vstupovat.

4. Měnové zajištění (CZK vs. USD/EUR)

Český investor má dvě možnosti:

- Zajištěné fondy (v CZK): Fond eliminuje výkyvy kurzu koruny. Pokud koruna posílí, investice v dolarech neutrpí. Toto je pro konzervativní investory standard.

- Nezajištěné fondy: Riskuje se (nebo získává) na pohybu měny. Pro dlouhodobé akciové investice (15+ let) to nemusí být problém, avšak u krátkodobých dluhopisů pohyb kurzu může připravit o veškerý zisk.

5. Reputace a velikost správce

Vybírat fondy od zavedených investičních společností (v ČR např. Conseq, Amundi, Generali Investments) nebo velkých bank jako Česká spořitelna či ČSOB.

První Zaplo půjčka online

Rychlá online půjčka až 16 000 Kč s pevným ročním úrokem a bez skrytých poplatků. Peníze přichází na účet do 15 minut. Zaplo dlouhodobě patří mezi nejoblíbenější a nejpopulárnější nebankovní společnosti.

Další možnosti investic

Při rozhodování, kam investovat peníze, je důležité pečlivě rozmyslet, jestli je vhodná investice v dané situaci. Především se zamyslet nad tím, jestli případně peníze nebudou chybět v rodinném rozpočtu, pokud by se investice nezdařila.

Dalším krokem je výběr produktu, který pomůže ke zhodnocení peněz. Ne každý způsob investování je vhodný pro všechny. Záleží na mnoha faktorech, jakými jsou délka investice, zda se jedná o jednorázovou nebo dlouhodobou investici a mnoho dalších.

Jednou z variant je ukládání peněz na spořicí účet, kde je sice výnos malý, avšak za to jde o bezpečnou investici. Mezi bezpečné zhodnocování peněz se řadí také například stavební spoření.

Odvážlivci mohou zkusit investice do akcií. Jak koupit akcie? Může to být složité, navíc tato varianta má větší rizika. Zlatou střední cestou jsou tedy podílové investiční fondy.

Další možností je investice do drahých kovů, jako je například investice do zlata nebo investiční stříbro. Investice do drahých kovů patří obecně mezi nejlepší investice, protože hodnota kovů neklesá.

Kdo by se chtěl investováním peněz zabezpečit, může si na Vpenize.cz přečíst, jak se stát rentiérem.

Co jsou podílové fondy?

Podílové fondy jsou kolektivní investice, kde peníze mnoha investorů jsou spojovány a investovány do různých finančních nástrojů, jako jsou akcie, dluhopisy nebo nemovitosti.

Každý investor vlastní určitý podíl fondu, což mu dává nárok na část zisku nebo ztráty.

Jak fungují podílové fondy?

- Investoři nakupují podílové listy, které představují jejich podíl ve fondu.

- Cena podílového listu se mění v závislosti na vývoji hodnoty aktiv, do kterých fond investuje.

- Výnosy z investic jsou rozděleny mezi všechny podílníky.

- Podílníci mohou kdykoliv své podílové listy prodat a získat zpět vložené peníze.

Proč investovat do podílových fondů?

- Diverzifikace: Rozložení rizika tím, že se investuje do mnoha různých aktiv.

- Profesionální správa: O peníze se stará zkušený správce fondu.

- Dostupnost: Investovat lze i s menší částkou peněz.

- Dlouhodobý růst: Podílové fondy jsou vhodné pro dlouhodobé investování.

Jak vybrat správný podílový fond?

Při výběru fondu je dobré se zaměřit na:

- Investiční cíl

- Rizikovost

- Poplatky

- Historie fondu

Jaké jsou typy podílových fondů?

- Akciové fondy

- Dluhopisové fondy

- Smíšené fondy

- Peněžní fondy

- Realitní fondy

Věnujeme se finančním tématům a tvorbě užitečného obsahu na internetu od roku 2008. Rádi pomůžeme zpřehlednit složité téma financí. Autor vystudoval ekonomii a management.