Půjčka po insolvenci – které společnosti půjčí, kalkulačka

Po úspěšném ukončení insolvenčního řízení nastává období, kdy je získání nového úvěru značně komplikované. Záznam v insolvenčním rejstříku zůstává viditelný ještě 5 let od právní moci rozhodnutí o ukončení řízení a většina bank žádosti v tomto období zamítá. Které společnosti přesto poskytují půjčku po insolvenci a jak se liší podmínky u jednotlivých poskytovatelů?

Shrnutí článku

Záznam v rejstříku blokuje přístup k běžným bankovním úvěrům po dobu 5 let od ukončení insolvence.

Instituce jako Zonky nebo Air Bank umožňují individuální posouzení žádosti již po 3 letech od oddlužení.

Nebankovní poskytovatelé nabízejí finance ihned, avšak za cenu vysokých úroků a rizika dalšího úpadku.

Od ledna 2025 platí zkrácená doba oddlužení na 3 roky pro všechny fyzické osoby.

Půjčování peněz během probíhající insolvence je protizákonné a vede k okamžitému zrušení celého oddlužení.

Získání finančních prostředků po osobním bankrotu vyžaduje značnou trpělivost a velmi pečlivý výběr poskytovatele.

Následující přehled obsahuje aktuální informace o tom, která banka půjčí po insolvenci, jaké konkrétní podmínky platí u jednotlivých institucí a na co je nezbytné dát pozor při výběru úvěru.

Která banka půjčí po insolvenci a za jakých podmínek

Otázka, která banka půjčí po insolvenci, patří mezi nejčastější dotazy osob s ukončeným oddlužením. Bankovní instituce uplatňují při schvalování úvěrů mnohem přísnější kritéria než nebankovní sektor, což činí proces získání finančních prostředků složitějším.

Obecná pravidla bankovních domů

Většina bankovních ústavů vyžaduje, aby od ukončení insolvence uplynulo minimálně 3 až 5 let bez výskytu dalších finančních problémů.

Během tohoto období instituce podrobně sledují chování žadatele, stabilitu jeho příjmů, pohyby na běžném účtu a úplnou absenci nových negativních záznamů v registrech dlužníků.

Faktory ovlivňující úspěšnost žádosti u bank:

Časový odstup: Ideální doba od ukončení insolvence činí 3 až 5 let.

Stabilita příjmu: Preferována je pracovní smlouva na dobu neurčitou s dostatečnou výší výdělku.

Platební historie: Naprosto čistý štít v období po pravomocném skončení oddlužení.

Stav registrů: Prověření záznamů v databázích BRKI, NRKI a SOLUS.

Výše úvěru: Žádosti o nižší částky vykazují statisticky vyšší šanci na schválení.

Mezi bankovní domy, které za splnění těchto podmínek mohou půjčku poskytnout, patří Air Bank,Raiffeisenbank (dříve Equa bank) nebo Komerční banka.

Každá z těchto institucí posuzuje žádost individuálně a žádná z nich negarantuje automatické schválení.

V obchodních podmínkách, například u Raiffeisenbank, je jasně stanoveno, že klient nesmí být v úpadku ani mu nesmí hrozit insolvenční návrh v době podpisu smlouvy.

Je nezbytné důsledně rozlišovat mezi půjčkou v insolvenci (během probíhajícího řízení) a půjčkou po insolvenci (po výmazu z rejstříku dlužníků), neboť právní i schvalovací rámec se v těchto situacích zásadně liší.

Získání bankovního úvěru po insolvenci vyžaduje značnou trpělivost a pečlivý výběr poskytovatele.

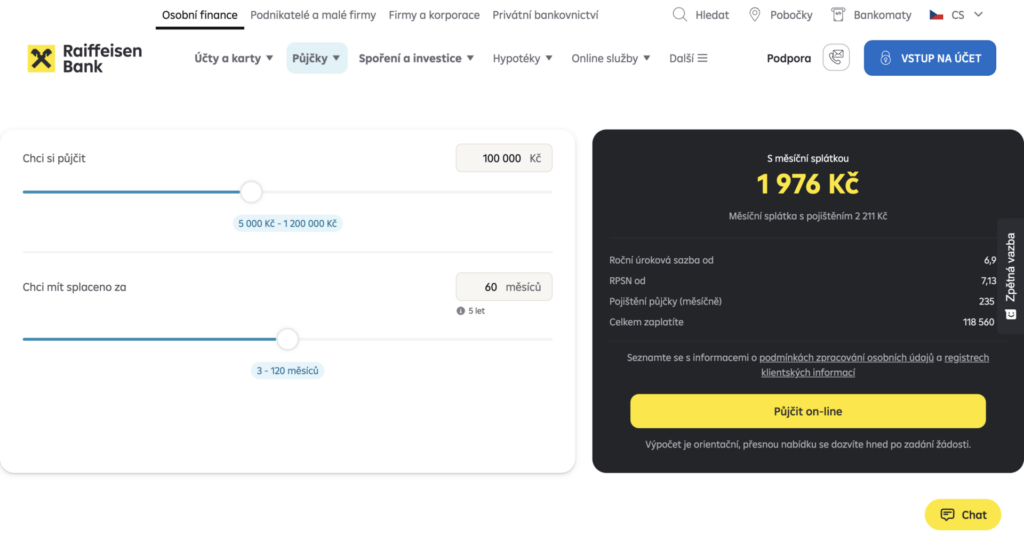

Equa bank půjčka po insolvenci a možnosti u Raiffeisenbank

Equa bank jako samostatná instituce již neexistuje – na konci roku 2022 došlo ke sloučení s Raiffeisenbank.

Oblíbené produkty původní Equa bank, včetně známé Minutové půjčky, jsou nyní dostupné přímo v nabídce Raiffeisenbank.

Realita žádosti po ukončení oddlužení

I když hledáte půjčku po úspěšném skončení insolvence, bankovní domy zůstávají velmi obezřetné. Klíčovým faktorem je záznam v insolvenčním rejstříku, který je veřejně dohledatelný ještě 5 let po právní moci rozhodnutí o osvobození od placení zbytku dluhů.

Raiffeisenbank v rámci svých podmínek vyžaduje prohlášení, že klient není v úpadku ani mu žádný nehrozí. V praxi to znamená, že dokud je jméno žadatele v rejstříku dohledatelné, šance na schválení bankovního úvěru je minimální.

Banky totiž i po formálním skončení procesu vnímají klienta jako rizikového a často vyžadují delší časový odstup od výmazu, než přistoupí ke schválení nové žádosti.

Parametry Minutové půjčky (při splnění podmínek):

Parametr

Hodnota

Rozsah půjčky

30 000 – 800 000 Kč

Úroková sazba

od 6,7 % p.a.

Splatnost

3 měsíce až 10 let

Poplatky

0 Kč za poskytnutí i vedení

Na co si dát pozor u předschválených limitů

Mnoho klientů spoléhá na to, že pokud mají u banky účet, uvidí v mobilní aplikaci předschválenou nabídku půjčky.

Pozor však na důležitý detail: u osob s historií insolvence systém v posledním kroku schvalování vždy prověřuje registry.

Jakmile narazí na záznam o proběhlém oddlužení, předschválená nabídka obvykle okamžitě zmizí. V takovém případě banka přechází k individuálnímu a mnohem přísnějšímu posouzení, kde se doložení všech příjmů a dokumentů nevyhnete.

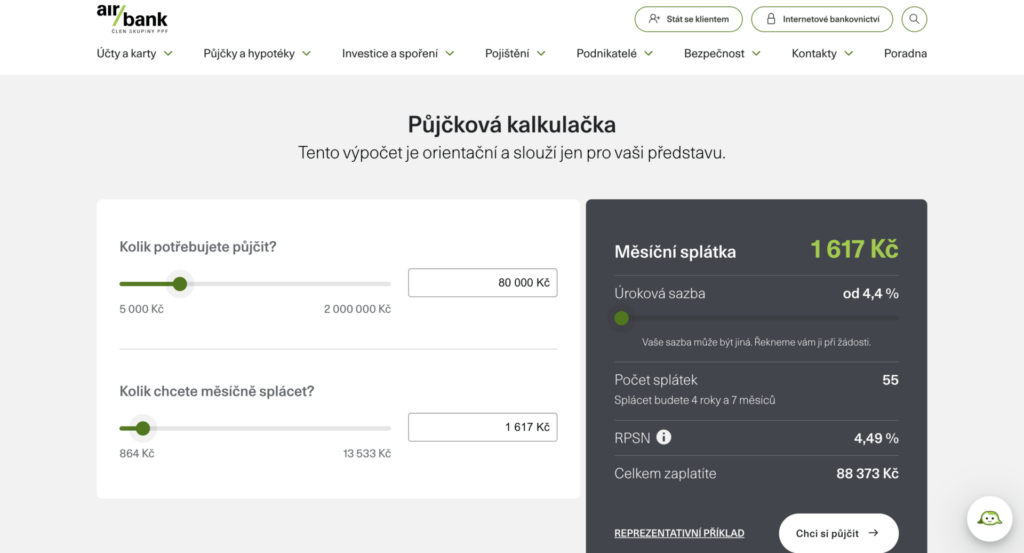

Air Bank půjčka po insolvenci a pravidla pro schválení

Air Bank je známá otevřeným přístupem, což dokazuje fakt, že klientům v exekuci či insolvenci umožňuje založení běžného účtu. V případě žádosti o Air Bank půjčku po insolvenci je však situace mnohem komplikovanější a podléhá přísnému prověřování.

Realita schvalování a registry Získání úvěru bezprostředně po ukončení oddlužení je v Air Bank téměř nemožné. Banka důsledně prověřuje registry BRKI, NRKI a SOLUS, kde záznam o finanční minulosti zůstává po dobu 5 let od skončení insolvence.

Situace v průběhu insolvence: Během trvajícího řízení banka půjčku v žádném případě neposkytne. Pokud je insolvence ve stavu „Prohlášený konkurs“, dochází k okamžitému zablokování účtu po jeho aktivaci.

Šance po insolvenci: Bonita klienta v očích banky roste až s časovým odstupem. Odborníci z portálu Dostupný advokát uvádějí, že reálná šance na schválení přichází obvykle 1 až 3 roky po úspěšném výmazu nebo ukončení řízení, a to za předpokladu doložení stabilního příjmu.

Klíčové faktory pro úspěšnou žádost Pro posouzení žádosti banka vyžaduje jasné známky finanční stabilizace.

Interní scoring: Air Bank využívá data o pohybech na účtu. Existence účtu s pravidelnou výplatou šanci na schválení mírně zvyšuje.

Čistý štít po oddlužení: Klíčovým faktorem je absence dalších negativních záznamů v registrech po skončení insolvence (např. pozdní platby za energie nebo telefon).

Kontrola registrů: Před samotnou žádostí se doporučuje zažádat o vlastní výpis z BRKI/NRKI a insolvenčního rejstříku pro ověření stavu dat.

Doporučení odborníka: V situaci, kdy Air Bank žádost zamítne, se pozornost často obrací k nebankovnímu sektoru.

Ten nabízí vyšší dostupnost, ovšem je nutné počítat s výrazně vyššími úroky a vysokým RPSN. Alternativu představuje také přizvání spolužadatele s vysokou bonitou a čistými registry, což šanci na schválení úvěru zvyšuje.

Záznam v insolvenčním rejstříku zůstává veřejně dohledatelný po dobu 5 let od ukončení řízení.

Nebankovní půjčka po insolvenci jako rychlejší alternativa

Nebankovní půjčky po insolvenci slouží jako rychlejší, avšak rizikovější varianta k bankovním úvěrům. Ty jsou pro osoby po oddlužení obvykle nedostupné z důvodu záznamů v registrech (SOLUS, insolvenční rejstřík).

Nebankovní sektor nabízí benevolentnější posouzení bonity, které je však spojeno s výrazně vyšší cenou a přísnějšími podmínkami.

Možnosti po insolvenci

Trh nabízí několik cest, které se liší mírou rizika:

Specializovaní nebankovní poskytovatelé: Zaměřují se přímo na klienty s historií insolvence či exekuce. Podmínkou bývá doložení stabilního příjmu, kam se kromě zaměstnání započítává i starobní nebo invalidní důchod a mateřská dovolená.

P2P platformy (půjčky od lidí lidem): Služby typu Zonky mohou mít mírnější pravidla než tradiční banky, přestože do registrů stále nahlížejí a vyžadují vysokou platební morálku po skončení insolvence.

Půjčka na směnku – VAROVÁNÍ: Podle odborníků ze Skip Pay jde o extrémně rizikovou variantu. Tato cesta se pohybuje na hraně zákona a často vede k fatálním exekucím.

Rizika a důležité faktory před podpisem

Návrat k dluhům ihned po insolvenci může být podle portálu ZOXO nebezpečnou pastí. Zde jsou hlavní problematické body:

Vysoké RPSN: Nebankovní produkty bývají řádově dražší. Zatímco banka půjčí za nízký úrok, u nebankovní společnosti mohou náklady dosahovat stovek procent ročně.

Prověřování registrů: Přestože reklamy slibují půjčku bez registru, solidní poskytovatel s licencí ČNB má zákonnou povinnost registry prověřit a ověřit schopnost splácet.

Podvodné nabídky: Ostražitost je nutná u inzerátů požadujících poplatky předem nebo komunikujících přes drahé placené linky. Jde o typický znak podvodu.

Hrozba druhého bankrotu: Opětovné nezvládnuté zadlužení krátce po skončení oddlužení vede k dalšímu úpadku, ze kterého již nemusí existovat cesta ven.

Doporučený postup

Před podpisem smlouvy je nezbytné prověřit, zda má společnost platnou licenci České národní banky. Vhodné jsou produkty umožňující předčasné splacení bez sankcí s transparentními podmínkami.

Nejbezpečnějším řešením zůstává trpělivost. Odborníci z portálu Dostupný advokát navrhují počkat na úplné vymazání záznamů z registrů (obvykle 5 let po skončení insolvence).

Po tomto období se cesta k výhodnějšímu bankovnímu úvěru opět plně otevírá.

Půjčka po skončení insolvence a časový rámec pro žádost

Půjčka po skončení insolvence je teoreticky dostupná okamžitě po ukončení oddlužení. Prakticky však závisí na typu poskytovatele a jeho toleranci vůči záznamům v registrech.

Kdy je možné žádat o úvěr

O půjčku po skončení insolvence lze žádat v různých časových horizontech podle typu poskytovatele:

Ihned po ukončení – pouze některé nebankovní společnosti s vyššími úroky.

Do 1 roku – mikropůjčky a krátkodobé úvěry od nebankovních poskytovatelů.

1–3 roky – širší nabídka nebankovních společností, některé banky.

3–5 let – většina bank včetně Air Bank, Raiffeisenbank.

Po 5 letech – výmaz z insolvenčního rejstříku, standardní podmínky.

Od ledna 2025 platí zkrácená doba oddlužení z 5 let na 3 roky pro všechny fyzické osoby. Doba, po kterou nelze znovu vstoupit do oddlužení, byla naopak prodloužena z 10 na 12 let.

Časový horizont

Typ poskytovatele

Podmínky

0–1 rok

nebankovní společnosti

vysoké úroky, malé částky

1–3 roky

nebankovní + Zonky

střední úroky, individuální posouzení

3–5 let

banky + nebankovní

standardní posouzení bonity

5+ let

všichni poskytovatelé

výmaz z rejstříku, běžné podmínky

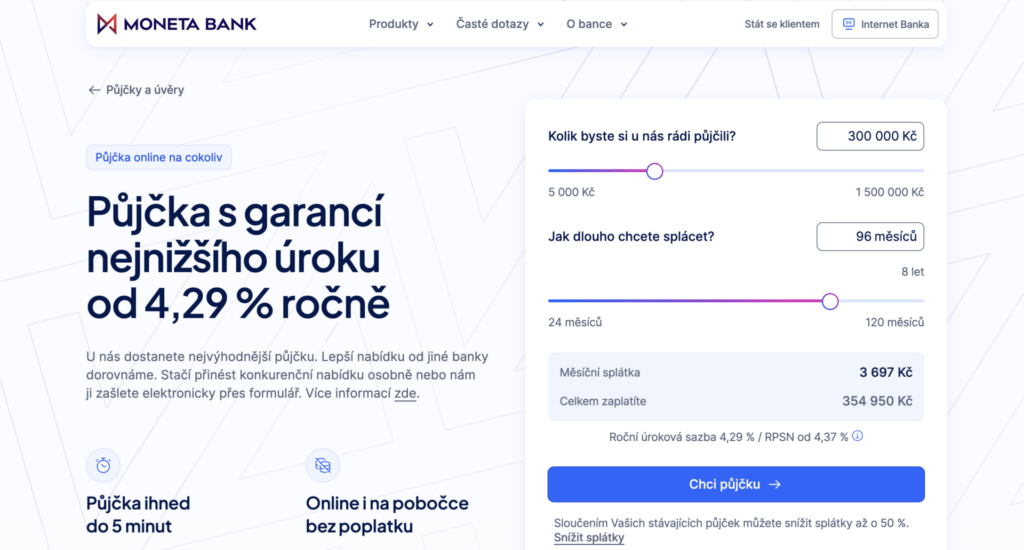

Moneta půjčka po insolvenci a přístup tradiční banky

Moneta půjčka po insolvenci podléhá velmi přísným vnitřním předpisům. Oficiální stanovisko MONETA Money Bank jasně deklaruje, že v případě probíhající exekuce nebo insolvence není získání úvěru u této instituce možné.

Banka tento postoj odůvodňuje ochranou dlužníka před dalším zhoršením jeho finanční situace.

Pravidla a mechanismy posuzování

Instituce neposkytuje žádné úvěrové produkty ani kreditní karty bez důkladné kontroly registrů dlužníků. Tento proces slouží k prevenci nadměrného zadlužení klientů.

Pro schválení žádosti po ukončení oddlužení jsou rozhodující následující faktory:

Analýza příjmů a výdajů: Rozdíl mezi měsíčními příjmy a náklady určuje maximální bezpečnou výši měsíční splátky.

Čistá historie v registrech: Absence negativních záznamů po skončení insolvence je pro banku nezbytným potvrzením změny finančních návyků.

Platební morálka: Banka sleduje schopnost klienta dostát svým závazkům v dlouhodobém horizontu.

Komunikace jako prevence

V situacích, kdy exekuce teprve hrozí, banka doporučuje včasnou a otevřenou komunikaci. Aktivní snaha řešit problémy může vést k nalezení nástrojů pro zlevnění finančního zatížení.

Přestože MONETA nabízí produkty jako Expres půjčka s úrokovou sazbou od 5,9 % p.a., schválení po insolvenci vyžaduje stabilní finanční zázemí a prokazatelnou schopnost splácet.

Závazek k odpovědnému půjčování

Půjčka bez nahlížení do registru dlužníků není v nabídce této banky obsažena. Každá žádost o úvěr na cokoli nebo půjčku do 50 000 Kč prochází individuálním hodnocením bonity.

Cesta k bankovnímu úvěru se otevírá až v momentě, kdy žadatel vykazuje trvalou finanční stabilitu a jeho měsíční rozpočet umožňuje bezpečné splácení bez rizika dalšího úpadku.

Většina bankovních domů žádosti v tomto pětiletém období automaticky zamítá z důvodu vysokého rizika.

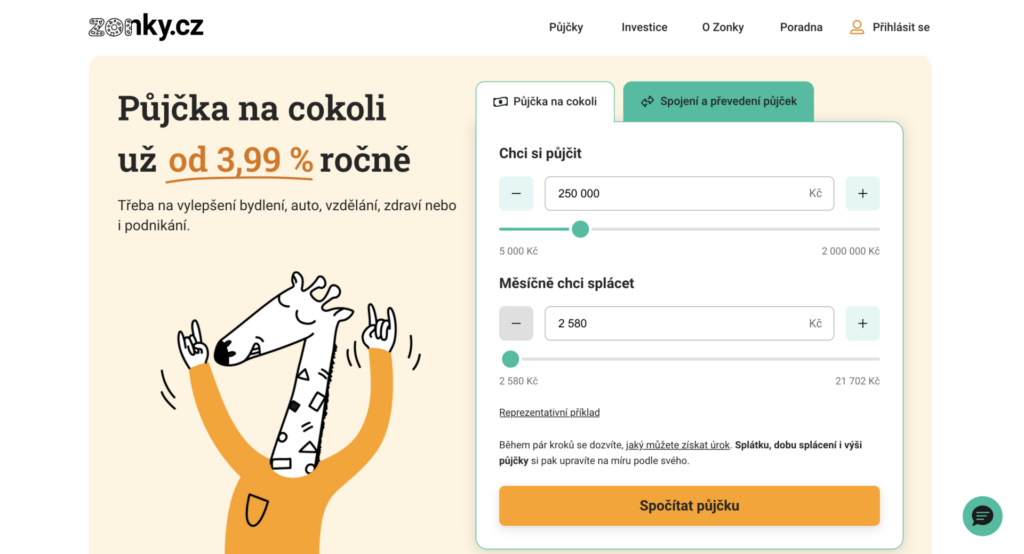

Zonky po insolvenci a podmínky pro schválení

Platforma Zonky, která patří do skupiny Air Bank, představuje pro osoby s ukončeným oddlužením jednu z cest k získání úvěru.

Půjčka Zonky po insolvenci je dostupná za specifických podmínek, které zohledňují minulost žadatele v registrech dlužníků i dobu od ukončení řízení.

Kdy Zonky půjčí po insolvenci

Podle oficiálních pravidel platformy minulost zatížená exekucí nebo insolvencí neznamená automatické zamítnutí žádosti.

Rozhodujícím faktorem zůstává skutečnost, že jsou veškeré minulé závazky vyrovnané a od jejich ukončení uplynula dostatečná doba.

Časové lhůty pro podání žádosti:

Po exekuci: Musí uplynout alespoň 6 měsíců od jejího ukončení.

Po insolvenci: Je vyžadován časový odstup minimálně 3 roky od pravomocného skončení.

Při splnění těchto lhůt dochází k individuálnímu posouzení žádosti. Filozofie platformy vychází z principu, že každý má právo na nový začátek, pokud prokáže aktuální finanční stabilitu.

Parametry půjčky u Zonky:

Parametr

Hodnota

Výše úvěru

20 000 – 2 000 000 Kč

Doba splatnosti

6 měsíců – 10 let

Úroková sazba

individuální podle bonity

Online sjednání

ano

Zajištění

není vyžadováno

Specifika schvalovacího procesu

Pro žadatele s historií insolvence platí požadavek na pojištění schopnosti splácet, známé jako Záchranná vesta.

Výsledná úroková sazba bývá u těchto osob stanovena na vyšší úrovni než u standardních klientů s bezchybnou finanční minulostí. Vyšší úrok kompenzuje zvýšené riziko, které investoři na platformě podstupují.

Proces sjednání probíhá kompletně online. Přestože jsou podmínky ve srovnání s tradičními bankami v některých ohledech mírnější, řádné doložení stabilních příjmů a čistá platební historie po skončení insolvence zůstávají nezbytností.

Instituce jako Air Bank nebo Zonky umožňují individuální posouzení žádosti již po 3 letech.

Dlouhodobá půjčka po insolvenci na větší investice

Dlouhodobá půjčka po insolvenci je vhodná pro financování nákladnějších projektů jako rekonstrukce bytu, pořízení automobilu nebo vybavení domácnosti. Dostupnost závisí na době od ukončení oddlužení.

Možnosti dlouhodobého financování

Pro získání dlouhodobé půjčky po insolvenci je důležité splnit přísnější podmínky než u krátkodobých úvěrů. Banky i nebankovní společnosti pečlivěji posuzují schopnost splácet po delší období.

Typy dlouhodobých úvěrů:

Spotřebitelský úvěr – doba splatnosti až 10 let, bez zajištění.

Úvěr se zástavou nemovitosti – vyšší částky, nižší úroky, avšak riziko ztráty majetku.

Konsolidace půjček – sloučení více úvěrů do jednoho s výhodnějšími podmínkami.

Dlouhodobá půjčka po insolvenci od bank jako Air Bank nebo Raiffeisenbank může dosahovat částek až 2 miliony Kč s dobou splatnosti 10 let. U nebankovních poskytovatelů bývají limity nižší.

Typ úvěru

Max. částka

Max. splatnost

Požadavky

Mikropůjčka

20 000 Kč

30 dnů

minimální

Krátkodobý úvěr

100 000 Kč

12 měsíců

doložení příjmu

Střednědobý úvěr

500 000 Kč

5 let

čistý registr

Dlouhodobý úvěr

2 000 000 Kč

10 let

3–5 let po insolvenci

Rychlá půjčka v insolvenci a rizika předčasného zadlužení

Rychlá půjčka v insolvenci představuje velmi rizikový produkt. Během probíhajícího insolvenčního řízení je ze zákona zakázáno vytvářet nové dluhy, které by mohly vést k platební neschopnosti.

Proč se vyhnout půjčce během insolvence

Licencovaní poskytovatelé rychlou půjčku v insolvenci neposkytují. Pokud někdo takový produkt nabízí, jedná se pravděpodobně o lichváře nebo podvodníky.

Rizika půjčky během insolvence:

Zrušení oddlužení soudem.

Ztráta možnosti opětovného zahájení insolvence.

Extrémně vysoké úroky a poplatky.

Riziko podvodu ze strany neověřených poskytovatelů.

Pokud soud zjistí, že dlužník během insolvence vytvořil nové dluhy, může proces oddlužení zrušit. Opakované zahájení insolvence je po novele zákona možné až po 12 letech.

Česká spořitelna půjčka po insolvenci a konzervativní přístup

Česká spořitelna uplatňuje při žádosti o půjčku po insolvenci velmi přísná měřítka pro hodnocení bonity.

Jako největší bankovní instituce v České republice uplatňuje konzervativní strategii, která vyžaduje bezchybnou platební historii a dostatečný časový odstup od ukončení finančních potíží.

Aktuální parametry a podmínky (jaro 2026)

Banka nabízí spotřebitelské úvěry v rozsahu od 20 000 Kč do 700 000 Kč. Při žádosti o částku nad 150 000 Kč lze do 30. 4. 2026 získat garantovaný úrok 4,99 % p.a. Schválení žádosti po insolvenci však podléhá individuálnímu hodnocení rizikovosti klienta.

Hlavní požadavky pro žadatele:

Věk a pobyt: Minimálně 18 let a trvalý pobyt v ČR.

Pravidelný příjem: Nutnost doložit potvrzení od zaměstnavatele nebo poslední tři výpisy z účtu (u nových klientů).

Doklady: Platný občanský průkaz, u cizinců cestovní pas nebo povolení k pobytu.

Registry: Banka prověřuje registry dlužníků. Žadatel nesmí být v exekuci ani mít aktuálně nevyrovnané záznamy.

Proces vyřízení a výhody

Pro stávající klienty využívající bankovnictví George probíhá proces schvalování rychle, často bez nutnosti dokládání příjmů, a finanční prostředky mohou být k dispozici do 15 minut.

Za sjednání ani vedení půjčky se neúčtují žádné poplatky.

Česká spořitelna rovněž nabízí možnost sloučení stávajících půjček (konsolidaci) s garantovaným úrokem 4,99 % p.a.

Tato varianta představuje cestu ke snížení měsíčních nákladů pro osoby, které se po skončení insolvence již stabilizovaly a splnily pětiletou lhůtu od výmazu z insolvenčního rejstříku.

Úspěšné schválení žádosti vyžaduje prokazatelnou schopnost dlouhodobě dodržovat stanovený splátkový kalendář.

Nebankovní půjčky jsou dostupné dříve, ovšem za cenu vysokých úroků a přísných podmínek.

Půjčka po insolvenci ihned a reálné možnosti

Půjčka po insolvenci ihned je marketingový pojem, který může být zavádějící. Žádný seriózní poskytovatel nenabízí automatické schválení bez posouzení bonity žadatele.

Co znamená „ihned“ v praxi

V kontextu půjčky po insolvenci ihned se „ihned“ vztahuje k rychlosti zpracování žádosti, nikoliv k okamžitému schválení bez podmínek.

Reálné možnosti rychlého financování:

Online žádost – vyplnění do 10 minut.

Rozhodnutí – u nebankovních společností do 24 hodin.

Vyplacení peněz – do 24–48 hodin od schválení.

Pro půjčku po insolvenci ihned je třeba mít připraveny dokumenty: občanský průkaz, potvrzení o příjmu nebo bankovní výpisy za poslední 3 měsíce a doklad o ukončení insolvence.

Jak využít kalkulačku pro výpočet splátek

Online kalkulačky umožňují orientační výpočet měsíčních splátek ještě před podáním žádosti. Konkrétní podmínky se však vždy odvíjejí od individuálního posouzení bonity.

Parametry pro kalkulaci

Při využití kalkulačky je třeba zadat následující údaje:

Požadovaná částka – kolik peněz je potřeba.

Doba splatnosti – na jak dlouho se půjčka rozloží.

Účel úvěru – některé kalkulačky zohledňují účel.

Distribuční sazba – někdy je třeba vybrat region.

Příklad kalkulace: půjčka 100 000 Kč na 60 měsíců s úrokovou sazbou 6,7 % p.a. = měsíční splátka přibližně 1 966 Kč, celkem ke splacení 117 960 Kč.

Kalkulačky nabízejí Air Bank, Zonky, Raiffeisenbank i nebankovní poskytovatelé. Výsledky jsou orientační a finální nabídka se může lišit.

FAQ – Časté otázky o půjčce po insolvenci

Je možné získat půjčku ihned po skončení insolvence?

Teoreticky je žádost možná okamžitě po nabytí právní mocirozhodnutí o ukončení oddlužení. V praxi však bankovní instituce vyžadují časový odstup 3 až 5 let. Šance na schválení bezprostředně po insolvenci existuje pouze u některých nebankovních společností, a to za cenu vysokých úroků a poplatků.

Proč banky zamítají žádosti, i když je insolvence splacena?

Hlavním důvodem je záznam v insolvenčním rejstříku, který zůstává veřejně dohledatelný po dobu 5 let od ukončení řízení. Banky tento záznam vyhodnocují jako vysoké riziko. Pro schválení úvěru je nezbytná prokazatelná finanční stabilita a čistá platební historie v období po oddlužení.

Která banka je k žadatelům po insolvenci nejvstřícnější?

Individuální přístup nabízí platforma Zonky a Air Bank, které umožňují posouzení žádosti již po 3 letech od ukončení insolvence. Tradiční ústavy jako Česká spořitelna nebo MONETA Money Bank obvykle vyžadují delší časový odstup a splnění velmi přísných podmínek bonity.

Lze si půjčit peníze během probíhající insolvence?

Vytváření nových závazků během oddlužení je zákonem zakázáno. Takové jednání může vést ke zrušení insolvence soudem a ke ztrátě možnosti osvobození od placení zbytku dluhů. Licencovaní poskytovatelé v této fázi úvěry nenabízejí.

Verdikt – která banka půjčí po insolvenci a za jakých podmínek

Půjčka po insolvenci je dostupná v různých formách podle doby od ukončení oddlužení. Instituce jako Air Bank, Zonkynebo Raiffeisenbank umožňují individuální schválení úvěru již 3 až 5 let po úspěšném oddlužení při doložení finanční stability.

Oproti tomu Moneta a Česká spořitelna uplatňují přísnější podmínky a vyžadují delší časový odstup. Pro získání prostředků v režimu půjčka po insolvenci ihned slouží licencovaní nebankovní poskytovatelé, ovšem s vyššími úrokovými sazbami. Rychlá půjčka v insolvenci (během řízení) představuje extrémní riziko a zákonný důvod pro zrušení celého oddlužení.

Michal Hardyn

Věnujeme se finančním tématům a tvorbě užitečného obsahu na internetu od roku 2008. Rádi pomůžeme zpřehlednit složité téma financí. Autor vystudoval ekonomii a management.

Vyznat se v dnešní nepřeberné nabídce půjček a najít tu nejvýhodnějšípůjčku vyžaduje čas a práci. Srovnávač půjček a úvěrů ušetří spoustu času a nasměruje k té nejlepší nabídce.