Mít více půjček najednou dnes není nic neobvyklého. Jedna půjčka může být na vybavení domácnosti, další na auto a k tomu třeba kreditní karta nebo kontokorent. Může se však stát, že se v jednotlivých splátkách začne člověk ztrácet. Právě v takové situaci přichází na řadu konsolidace půjček. Za jakých podmínek poskytuje konsolidaci Česká spořitelna a proč si vybrat právě sloučení půjček České spořitelny?

Konsolidace půjček u České spořitelny dlouhodobě patří k vyhledávaným bankovním produktům. Tento finanční nástroj umožňuje sloučit různé úvěrové závazky do jednoho, čímž klient získá přehlednost a zpravidla i nižší měsíční splátku.

Shrnutí článku

Konsolidace půjček u České spořitelny je určena klientům, kteří chtějí převést své stávající závazky z jiných bank nebo nebankovních společností do jednoho úvěru u ČS.

Parametry konsolidační půjčky se liší podle konkrétní nabídky a bonity klienta, nicméně obecně lze sloučit půjčky až do výše 2,5 milionů korun se splatností až 10 let.

Úroková sazba se stanovuje individuálně podle příjmů klienta, výše úvěru a jeho úvěrové historie. Začíná na 4,99 % a končí na 24,99 % ročně.

Ne vždy je konsolidace výhodná. Pokud například člověk výrazně prodlouží dobu splácení, může být výsledná měsíční splátka sice nižší, avšak celkově zaplatí více na úrocích. Důležité je také zkontrolovat případné poplatky nebo podmínky pojištění úvěru.

Co všechno lze do konsolidace České spořitelny zahrnout?

Česká spořitelna nabízí sloučení všech typů bankovních i nebankovních půjček, leasingů, kreditních karet, kontokorentů a některých mikropůjček. V rámci konsolidace půjček Česká spořitelna cílí především na transparentnost a jednoduchost celého procesu.

Sloučit lze u České spořitelny:

- bankovní půjčky (spotřebitelské úvěry)

- nebankovní půjčky (od prověřených společností)

- kontokorenty (přečerpání běžného účtu)

- kreditní karty

- leasingy

Konsolidace je v podstatě půjčka na splacení jiných půjček. Namísto toho, aby člověk posílal pět různých plateb v různé dny v měsíci, Česká spořitelna za něj tyto dluhy vyplatí a člověk následně splácí pouze jeden nový úvěr jí.

Česká spořitelna konsolidace – základní parametry

Žadatelé o konsolidaci, kteří mají účet u České spořitelny, k vyřízení potřebují pouze doklad totožnosti a doklady ke všem úvěrům, které chce žadatel sloučit. V ostatních případech je nutné dodat také doklad o příjmu ve formě potvrzení od zaměstnavatele nebo tři poslední výpisy z účtu.

Níže jsou parametry konsolidace u České spořitelny:

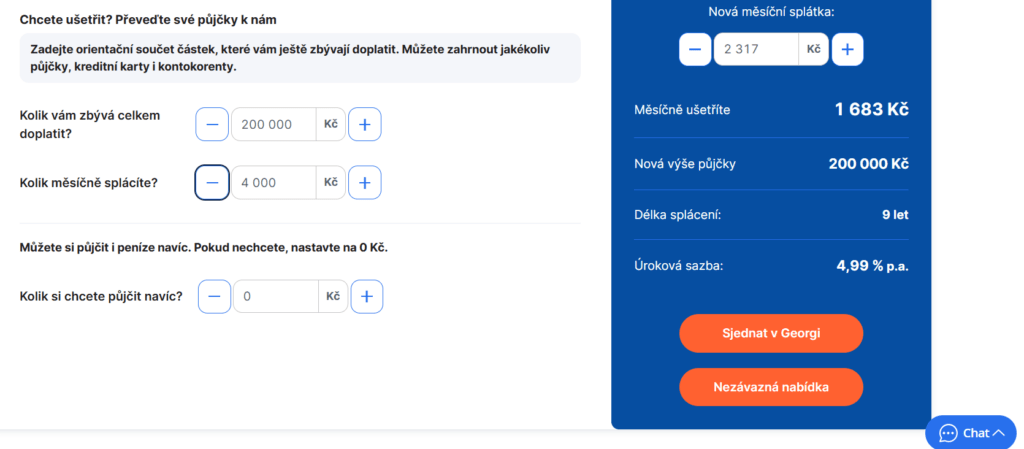

- Výše konsolidace: 2 000 až 2 500 000 Kč

- Nutnost doložit příjem: ano

- Kontrola registru dlužníků: ano

- Doba splatnosti: až 10 let

- RPSN: stanovuje se individuálně

- Úroková sazba: od 4,99 % (pro půjčky v celkové výši alespoň 150 tisíc Kč) do 24,99 % p.a.

Reprezentativní příklad konsolidace u ČS:

- Výše půjčky (konsolidace): 400 000 Kč

- Měsíční splátka: 4 633 Kč

- Doba splácení: 108 měsíců (9 let)

- Úroková sazba: 4,99 % p.a. (ročně)

- RPSN: 5,18 %

- Celkem k zaplacení: 500 238 Kč

Uvedená sazba 4,99 % je vzorová. Skutečný úrok banka stanoví podle bonity, avšak nepřekročí strop 24,99 % p.a. Ačkoliv se jedná o bankovní půjčku s nízkou úrokovou sazbou, za 9 let klient zaplatí na úrocích navíc celkem 100 238 Kč, což není málo.

Výhody a nevýhody sloučení půjček u České spořitelny

Česká spořitelna sází především na transparentnost a digitální dostupnost. Zde jsou klíčové benefity a rovněž nevýhody.

Výhody

- Snížení měsíční splátky: Prodloužením doby splácení lze výrazně ulevit svému měsíčnímu rozpočtu.

- Odměna za řádné splácení: ČS nabízí motivační bonus. Pokud klient splácí včas, banka mu může odpustit až několik posledních splátek, což v důsledku snižuje celkové náklady na úvěr.

- Půjčení peněz navíc: Při konsolidaci si lze zažádat o navýšení částky. Peníze nad rámec starých dluhů pak může klient využít na cokoli (např. rekonstrukci nebo nákup vybavení).

- Flexibilita splácení: Jednou ročně si lze splátku odložit nebo změnit její výši podle aktuální situace.

- Správa v aplikaci George: Celý úvěr lze sjednat, přehledně vidět a spravovat ve svém internetovém bankovnictví nebo mobilní aplikaci.

Česká spořitelna spolehlivým klientům odpustí až 15 splátek. Výši měsíčních splátek je navíc možné libovolně změnit až o 50 % a splátku lze v případě potřeby dvakrát ročně odložit. Česká spořitelna však celkem přísně posuzuje příjem žadatelů, proto je schvalovatelnost konsolidace u České spořitelny spíše nízká.

Nevýhody

I když konsolidace u České spořitelny vypadá na první pohled velmi lákavě, má i svá úskalí a specifické nevýhody, o kterých je dobré vědět dříve, než člověk podepíše smlouvu.

- Nutnost doložit odpovídající příjem

- Riziko přeplacení: Největší nevýhoda konsolidace obecně. Pokud si klient díky sloučení půjček výrazně sníží měsíční splátku tím, že si prodlouží dobu splácení (třeba až na 10 let), může se stát, že ve výsledku zaplatí na úrocích mnohem více, než kdyby si původní půjčky doplácel jednotlivě.

- Individuální sazba: Reklamní úrokové sazby jsou často podmíněny vysokou bonitou nebo vyšším objemem konsolidovaných prostředků (např. nad 150 000 Kč). U menších částek nebo při horším scoringu může být úrok výrazně vyšší.

- Přísné posuzování registrů: Jako tradiční velká banka je ČS poměrně přísná. Pokud už má žadatel u svých stávajících půjček záznam v registru (opožděné splátky), banka ho pravděpodobně odmítne. Obecně je schvalovatelnost žádostí nízkán(kolem 20 %).

Ne vždy je tedy konsolidace výhodná. Proto je potřeba si předem spočítat celkovou částku, kterou klient zaplatí. Česká spořitelna má sice na svém webu kalkulačku konsolidace půjček, nicméně ta ukazuje pouze parametry při sloučení půjček od 150 000 Kč. Konsolidaci mikropůjček tato kalkulačka neukazuje.

Pojištění schopnosti splácet

Pojištění je určené pro případ neschopnosti splácet z důvodu dlouhodobé pracovní neschopnosti (nepřetržitě alespoň 30 dní), invalidity, úmrtí nebo ztráty zaměstnání. Toto pojištění je možné sjednat ve variantě Standard nebo Plus. Pojistné se určuje dle výše půjčky a měsíční splátky, pokud dojde ke změně výše měsíční splátky, přizpůsobí se i pojistné.

Podmínky pro sjednání základní varianty Standard jsou následující:

- věk pod 60 let

- dobrý zdravotní stav

- žadatel není uznán invalidním 1., 2. nebo 3. stupně

- žadatel není v pravidelné lékařské péči ani pod pravidelným lékařským dohledem v důsledku nezjištěného chronického onemocnění s trvalým užíváním léků

- žádná pracovní neschopnost

U varianty Plus navíc žadatel nesmí být ve zkušební nebo výpovědní době.

Česká spořitelna konsolidace půjček – kalkulačka

Na webových stránkách csas.cz si mohou žadatelé o konsolidaci předem spočítat, kolik lze díky sloučení půjček u České spořitelny ušetřit. Do kalkulačky je třeba zadat pouze údaje o úvěrech a požadovanou dobu splácení.

Nicméně do kalkulačky lze zadat půjčky pouze od 150 000 Kč. Pro konsolidaci nižších částek je třeba kontaktovat banku, která vytvoří individuální nabídku.

Úvěrová kalkulačka je skvělý pomocník pro první orientaci, nicméně ukazuje pouze modelový výpočet, na kterém je vidět úrok a RPSN, které banka nabízí „typickému“ klientovi.

Kalkulačka konsolidace půjček neposuzuje bonitu. To, že kalkulačka „povolí“ nastavit splátku 20 000 Kč měsíčně, neznamená, že ji banka schválí. V kalkulačce je také nastavena nejnižší možná úroková sazba.

Skutečný úrok, který klient dostane do smlouvy, se však může (a zpravidla bude) lišit. Česká spořitelna sazbu nastavuje individuálně. Pokud má žadatel například nižší příjem nebo více dalších závazků, může být výsledná sazba vyšší než ta, kterou viděl v kalkulačce webu.

Pokud už má člověk účet u ČS, na který mu navíc chodí výplata a používá aplikaci George, kalkulačka uvnitř aplikace je mnohem přesnější než ta veřejná na webu.

Jak probíhá sjednání konsolidace

Proces konsolidace je poměrně jednoduchý a skládá se z několika kroků:

1. Podání žádosti

Klient vyplní žádost online, v mobilní aplikaci banky nebo na pobočce. V žádosti uvede své stávající závazky a základní informace o příjmech.

2. Posouzení bonity

Banka posoudí finanční situaci klienta, jeho úvěrovou historii a schopnost splácet nový úvěr.

3. Schválení a podpis smlouvy

Pokud je žádost schválena, klient podepíše smlouvu o novém úvěru.

4. Splacení původních závazků

Banka vyplatí stávající půjčky u jiných poskytovatelů a klient poté splácí pouze nový konsolidační úvěr.

Celý proces může proběhnout velmi rychle a často jej lze vyřídit kompletně online.

Konsolidace mikropůjček

Konsolidace mikropůjček je finanční řešení pro lidi, kteří mají více malých, často drahých půjček (např. půjčky do výplaty) a chtějí je sloučit do jednoho většího úvěru. Cílem je zjednodušit splácení a obvykle také snížit celkové náklady nebo měsíční splátku.

Mikropůjčky jsou malé krátkodobé úvěry, které většinou poskytují nebankovní společnosti. Často mají:

- nízkou částku (např. 1 000–30 000 Kč)

- krátkou splatnost (např. 7–30 dní)

- velmi vysoké RPSN a poplatky

Mnoho lidí si vezme více takových půjček najednou a dostane se do situace, kdy splácí několik různých závazků současně.

Konsolidace mikropůjček se vyplatí hlavně když:

- má člověk více malých půjček najednou,

- splátky jsou příliš vysoké,

- úroky mikropůjček jsou extrémně vysoké,

- chce mít přehlednější finance.

Sloučení mikropůjček provádějí jak banky, tak nebankovní společnosti. Banky však často mají minimální limit, kdy lze půjčky konsolidovat.

Modelová konsolidace mikropůjček

Jak může vypadat situace před konsolidací a po ní, ukazuje následující příklad.

| Parametr | Před konsolidací | Po konsolidaci |

|---|---|---|

| Počet půjček | 4 | 1 |

| Celkový dluh | 45 000 Kč | 45 000 Kč |

| Měsíční splátka | 5 600 Kč | 1 650 Kč |

| Doba splácení | 12 měsíců | 36 měsíců |

| Celkem zaplatí | 67 200 Kč | 59 400 Kč |

| Rozdíl | — | úspora 7 800 Kč |

Nižší splátka je často dosažena delší dobou splácení. Proto je důležité sledovat hlavně celkovou zaplacenou částku, ne jen výši měsíční splátky.

Co je konsolidace půjček?

Konsolidace půjček je sloučení několika úvěrů do jedné nové půjčky. Nový úvěr se použije na splacení původních závazků a klient poté splácí pouze jednu měsíční splátku u jednoho poskytovatele.

Jaké půjčky lze konsolidovat?

- spotřebitelské úvěry,

- kreditní karty, kontokorenty,

- leasingy,

- menší půjčky (např. mikropůjčky nebo půjčky do výplaty).

Jaké potřebuji doklady ke konsolidaci u České spořitelny?

Klientovi ČS stačí pouze doklad totožnosti a doklady k půjčkám, které chce sloučit.

Ostatní žadatelé potřebují potvrzení od zaměstnavatele.

Lze konsolidaci u České spořitelny vyřídit online?

Ano, žádost o konsolidaci lze podat online prostřednictvím internetového bankovnictví nebo mobilní aplikace. Proces lze v některých případech dokončit bez návštěvy pobočky.

Kdy se konsolidace půjček vyplatí?

Konsolidace může být výhodná zejména v situaci, kdy člověk splácí více půjček s různými splátkami a úroky.

Věnujeme se finančním tématům a tvorbě užitečného obsahu na internetu od roku 2008. Rádi pomůžeme zpřehlednit složité téma financí. Autor vystudoval ekonomii a management.