VistaCredit je nebankovní poskytovatel krátkodobých úvěrů zaměřený především na osoby samostatně výdělečně činné a malé podnikatele, kteří potřebují rychlé financování provozu nebo překlenout krátkodobý výpadek příjmů ve svém podnikání. Za jakých podmínek lze získat půjčku VistaCredit?

Poskytovatelem půjčky VistaCredit je stejnojmenná společnost VistaCredit s.r.o. působící na trhu od roku 2015. Zaměřuje se na drobné nebankovní půjčky pro OSVČ. Tato ryze česká firma z Prostějova dříve poskytovala nebankovní půjčky pod názvem RealMoney.

Půjčka VistaCredit je určena skutečně jen pro podnikatele a živnostníky, tedy pouze pro fyzické osoby. Firmy o tuto půjčku požádat nemohou. Stejně tak VistaCredit neposkytuje půjčky zaměstnancům, seniorům s pravidelným příjmem z výplaty důchodu, maminkám na mateřské dovolené nebo pobírající rodičovský příspěvek.

Pro tyto osoby jsou alternativou jiné nebankovní půjčky, například CreditAir nebo půjčka CreditPortal. Naopak živnostníky, OSVČ, ale i firmy pokrývá půjčka NovaCredit.

Shrnutí článku

VistaCredit je rychlá nebankovní půjčka určená pro OSVČ a malé podnikatele, kteří potřebují krátkodobou finanční pomoc bez složitého papírování. Nabízí možnost získat půjčku až do 25 000 Kč online.

Hlavní nevýhodou je velmi vysoké RPSN (až přes 1 500 %) u běžných půjček po první bezúročné půjčce, což znamená, že celkové náklady mohou být značné.

V recenzích je VistaCredit hodnocena jako rychlá a praktická možnost krátkodobého financování pro podnikatele a OSVČ, avšak není to nejlevnější půjčka. Navíc finanční limit 25 000 Kč může být pro některé podnikatele nízký.

Parametry půjčky VistaCredit

Půjčka VistaCredit je krátkodobý nebankovní úvěr bez speciálního účelu, který může být použit na běžné podnikatelské výdaje – například na energie, nájem, autoservis, fakturace nebo cokoli jiného. Vzhledem k tomu, že si lze půjčit maximálně 25 000 Kč, jedná se o mikropůjčku.

VistaCredit nabízí základní variantu půjčky a poskytuje ji novým klientům. Mají možnost získat 3 000 korun na 35 dnů zdarma, tzn. že neplatí žádné úroky ani poplatky. Jedná se tzv. o první půjčku zdarma.

Maximální výše půjčky VistaCredit je 25 000 Kč a splatnost až 70 dnů.

Standardní splatnost obou úvěrů činí 35 dnů. Pokud si žadatel zvolí více jak 35 dnů splatnosti, budou mu dny navíc přidány až po schválení úvěru, odeslání peněz na bankovní účet a uhrazení poplatku za dny navíc.

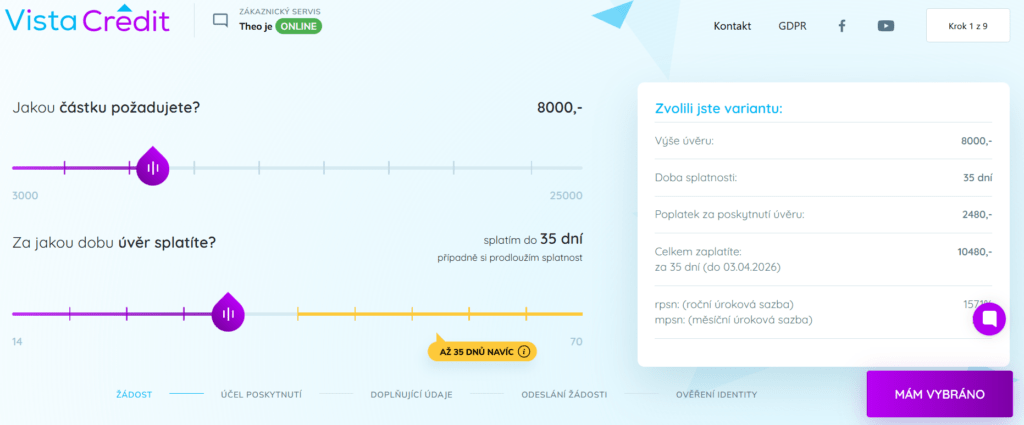

RPSN půjčky VistaCredit žadatel zjistí z orientačního výpočtu prostřednictvím on-line kalkulačky na webových stránkách www.vistacredit.cz. Uváděná úroková sazba je měsíční.

Sjednat půjčku Vista Credit je možné zde.

Reprezentativní příklady půjček podle kalkulačky uvedené na webu VistaCredit.

| Výše půjčky | Splatnost | Poplatek | Výše RPSN | Celkově ke splacení |

| 3 000 Kč | 35 dní | 0 Kč | 0 % | 3 000 Kč |

| 5 000 Kč | 14 dní | 800 Kč | 4 692 % | 5 800 Kč |

| 7 000 Kč | 35 dní | 2 170 Kč | 1 571 % | 9 170 Kč |

| 8 000 Kč | 42 dní | 3 360 Kč | 3 928 % | 11 360 Kč |

Pro částky nad 9 000 Kč úvěrová kalkulačka uvádí, že úvěr bude sjednán individuálně. Předem tedy nelze zjistit, za jakých podmínek žadatel úvěr získá.

Podmínky pro sjednání půjčky VistaCredit

Obrovskou výhodou půjčky VistaCredit je, že funguje prakticky nonstop. Díky zautomatizovanému procesu probíhají schvalovací procesy neomezeně. U stálých klientů se navíc i převody peněz zadávají během víkendu.

Nejprve ovšem ještě pár informací o samotném úvěru. Jedná se o neúčelovou půjčku, nesděluje se konkrétně, k čemu finanční prostředky živnostník nebo podnikatel potřebuje. Rovněž není zapotřebí ručitel. Žadatel musí počítat s tím, že se při posuzování půjčky nahlíží do registrů.

Žadatel musí být starší 18 let a požadavkem je také české občanství. A jak probíhá samotná žádost o půjčku VistaCredit?

Probíhá kompletně on-line skrze webové stránky www.vistacredit.cz. Zde si na on-line kalkulačce žadatel zvolí výši požadované půjčky a splatnost. V pravé části kalkulačky pak hned vidí, kolik finálně dle zadaných parametrů uhradí, příp. je napsáno, že podmínky budou sjednány individuálně.

Následně stačí kliknout na „Potvrzuji“. Žadatel je přesměrován je na krátký registrační formulář – zde se vyplňuje jméno, příjmení, případné tituly, rodné číslo, e-mail, heslo a pochopitelně také IČ.

Díky zadání IČ se automaticky vyplní další informace o podnikatelském subjektu. Žadatel dále doplňuje příjmy, výdaje, číslo bankovního účtu, číslo občanského průkazu a telefon. Finální krok spočívá v kliknutí na „Potvrdit žádost“.

Podpis smlouvy probíhá elektronicky a hned na to následuje převod peněz z Fio Banky na bankovní účet žadatele. Pakliže i on má účet vedený u Fio Banky, má peníze k dispozici prakticky okamžitě – v opačném případě obvykle do druhého pracovního dne. Splácení je vždy jednorázové.

VistaCredit – zkušenosti a recenze

Recenze na VistaCredit jsou smíšené, což je u nebankovních společností běžné. Obecně se dělí na dvě skupiny:

- Pozitivní: Klienti si chválí především rychlost vyřízení a jednoduchost online žádosti. Peníze jsou často na účtu v řádu minut.

- Negativní: Hlavní kritika směřuje k vysokým poplatkům a úrokům, které jsou pro tento typ krátkodobých půjček typické. Dalším bodem jsou sankce při prodlení se splácením.

Konkrétní recenze půjčky VistaCredit zmiňují následující:

- Rychlé a jednoduché sjednání online

- První půjčka zdarma

- Vysoké náklady u vyšších částek

V rámci negativních zkušeností s VistaCredit se objevuje i kritika na nízké finanční limity. Pro mnohé živnostníky a podnikatele jsou 3 000 Kč, resp. maximálně 25 000 Kč, přeci jen málo.

Společnost VistaCredit s.r.o. je registrovaným poskytovatelem spotřebitelského úvěru pod dohledem České národní banky, což je důležitý znak důvěryhodnosti. Na druhou stranu je potřeba říci, že z webových stránek VistaCredit se zájemce příliš informací nedozví. V tomhle ohledu jsou půjčky velmi netransparentní.

Alternativy půjček pro OSVČ a malé podnikatele

Vzhledem k tomu, že VistaCredit nabízí půjčku pouze do 25 000 Kč, budou se muset mnozí podnikatelé poohlédnout jinde. Možnosti financování pro OSVČ a malé podnikatele jsou poměrně pestré, od klasických bankovních úvěrů až po specializované státní programy.

Výběr závisí hlavně na tom, zda peníze podnikatel potřebuje na rozjezd (start-up), na provoz (překlenutí nedostatku hotovosti), nebo na investice (stroje, auta, haly).

Zde je přehled hlavních cest, kterými se lze vydat:

1. Bankovní financování

Banky jsou sice nejlevnější, avšak také nejpřísnější. V dnešní době sázejí na plnou digitalizaci, takže schválení může být otázkou minut, pokud u nich má zájemce vedený podnikatelský účet a vidí jeho historii.

- Provozní úvěry a kontokorenty: Slouží k vykrytí krátkodobých výpadků nebo nákupu zásob. Často lze získat „předschválený limit“ na základě obratů na účtu.

- Investiční úvěry: Na nákup technologií či nemovitostí se splatností i 10 a více let.

- Business kreditní karty: Nabízejí bezúročné období (často 45–55 dní), což je ideální rezerva ihned po ruce.

Banky obvykle chtějí doložit stabilní příjem (daňová přiznání, výpisy z účtu) a minimálně dobu podnikání.

Podnikatelský úvěr až 2,5 milionu korun nabízí Moneta Money Bank. Raiffeisenbank nabízí pro podnikatele dokonce až 11,5 milionu korun.

2. Státní podpora a zvýhodněné úvěry

Pokud někdo plánuje větší investici nebo modernizaci, první cesta by měla vést k Národní rozvojové bance (NRB), která malým podnikatelům i větším firmám nabízí podnikatelský úvěr k financování rozvoje vlastního byznysu.

- Program Expanze: Nabízí bezúročné úvěry (až do 50 % investice) v kombinaci s úvěrem od komerční banky. Výrazně to snižuje celkové úrokové náklady.

- Záruky: Stát se za žadatele zaručí u komerční banky (až do 80 % jistiny), což mu umožní získat úvěr, na který by jinak kvůli nedostatku vlastního majetku nedosáhl.

- Udržitelnost a úspory: Aktuálně běží programy jako Nový ENERG (bezúročné úvěry na zateplení či FVE) nebo dotační složky na pořízení elektromobilů a dobíjecích stanic.

Tyto programy bývají částečně financované z EU fondů nebo státní podpory a mohou mít specifické podmínky, proto se vyplatí kontaktovat NRB nebo finančního poradce.

3. Možnosti pro začínající podnikatele (start-upy)

Pokud někdo podniká méně než rok, banky ho budou brát jako rizikového. Nicméně možnosti půjčky tu jsou:

- Příspěvek od Úřadu práce: Pokud byl v evidenci ÚP, může žádat o příspěvek na zřízení společensky účelného pracovního místa (na nákup vybavení).

- Profi úvěr Start: Některé banky (např. KB či ČSOB) mají speciální programy pro začínající podnikatele i bez historie, často s podporou evropských fondů.

- P2P půjčky (např. Bankerat): Lidé půjčují lidem. Je to rychlejší než v bance, avšak úrok může být vyšší podle rizikového profilu.

Pro začínající podnikatele je klíčové mít kvalitní podnikatelský plán. Lze zvážit kombinaci státní podpory a úvěru.

4. Alternativní a nebankovní cesty

- Leasing: Nejrychlejší cesta k autu nebo stroji. U akontace kolem 20 % se často ani nezkoumá finanční historie (daňové přiznání).

- Factoring a Roger: Služby jako Roger proplatí podnikateli 75 % z faktury do 3 dnů a zbytek po zaplacení odběratelem. Je to samozřejmě za poplatek.

- Nebankovní podnikatelské úvěry: Jsou velmi rychlé, avšak pozor na RPSN. Měly by se využívat spíš jen jako pomoc v nouzi, nikoliv na dlouhodobé financování.

U velkých úvěrů může být vyžadována zástava majetku nebo ručitel. Ať už si člověk vybere jakoukoliv možnost, vždy by si měl hlídat především výši úroku a RPSN.

Věnujeme se finančním tématům a tvorbě užitečného obsahu na internetu od roku 2008. Rádi pomůžeme zpřehlednit složité téma financí. Autor vystudoval ekonomii a management.